Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

«СИА интернейшнл» лежала на боку, бери – не хочу»

28.02.2017

«СИА интернейшнл» лежала на боку, бери – не хочу»

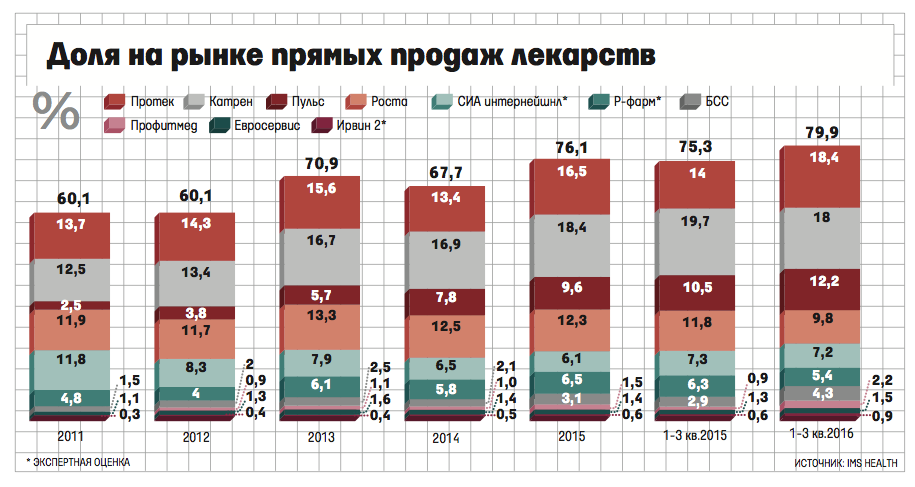

Кабинет Сергея Пивня, президента «СИА интернейшнл», совсем не похож на кабинет руководителя компании: ни картин, ни кип бумаг, шкафы пусты. «Мы же на 30% сократили затраты, – смеется хозяин. – Если честно, нет времени и желания думать о дизайне интерьеров. Драйв не в этом». Это бывший кабинет основателя компании и ее гендиректора Игоря Рудинского (умер в 2014 г.). Когда он создал СИА в 1993 г., начальный оборотный капитал фирмы составил $14 000, портфель – 20 препаратов, штат – 12 сотрудников. Спустя три года было уже 11 региональных представительств, около 600 препаратов в портфеле, а оборот превысил $10 млн. В лучшие времена оборот СИА, крупнейшего в России дистрибутора лекарств, достигал 100 млрд руб., а Рудинского Forbes в 2011–2014 гг. включал во вторую сотню богатейших бизнесменов России. В 2012 г. СИА начала терять позиции. На следующий год Рудинский из-за болезни отошел от оперативного управления компанией. В 2014 г. СИА оказалась фактически на грани банкротства: она была должна банкам 7,2 млрд руб. и не могла обслуживать долги, часть поставщиков перестала отгружать товар, а аптечные сети – платить по счетам. В том году «Р-фарм» Алексея Репика объявил о планах купить долю Рудинского – 50% СИА – с возможностью ее увеличить. Но сделка не состоялась – стороны не договорились. Осенью 2015 г. у «СИА интернейшнл» появился новый акционер – президент А1 и старинный друг семьи Рудинских Александр Винокуров (с недавних пор единственный владелец компании). По его приглашению компанию, сменившую за три года нескольких гендиректоров, возглавил Пивень, до этого работавший финансовым директором X5 Retail Group. В интервью «Ведомостям» Пивень рассказывает, как договаривался с кредиторами и начал возрождать «СИА интернейшнл», о планах вернуться в лидирующую тройку дистрибуторов фармрынка и о Винокурове как идейном вдохновителе бизнеса.Знакомство с СИА – Расскажите подробнее, как состоялся ваш приход в СИА? – Винокуров попросил меня как консультанта сделать экспресс-анализ ситуации в компании. Я собрал небольшую команду, мы буквально за три недели проанализировали ситуацию в общих чертах и рассказали Винокурову. Наши идеи нашли отклик. – Как давно вы знакомы с Винокуровым? – С 2014 г. Александр стал президентом А1, а я был членом совета одного из их активов, ГК «Независимость». Если не ошибаюсь, на одном из заседаний мы и познакомились, потом стали регулярно общаться. – Когда он привлекал вас как консультанта, он уже был акционером СИА? – Нет. Когда мы изучали ситуацию, мы действовали в его интересах. – Как потенциального акционера? – Не только. Семьи Винокуровых и Рудинских дружили больше 20 лет, и Александр хотел помочь. После смерти Игоря Рудинского его семья обратилась к Винокурову с просьбой о помощи, потому что банки подавали иски о неуплате долгов, большая часть клиентов компании перестали платить долги, из-за неплатежей со стороны СИА производители отказывались отгружать товар. – С чего вы начали, став президентом «СИА интернейшнл»? – Это было в ноябре 2015 г. Основной идеей было создать эффективную команду, в которой соединялся бы опыт людей из фарминдустрии с передовым опытом FMCG и ритейла. Нескольких человек я знал, других рекомендовали знакомые из бизнес-сообщества, третьих искали на рынке. Но делалось все быстро, и к началу 2016 г. команда, по сути, была сформирована. – Почему вам показалось интересным предложение возглавить СИА? – Не каждый день и даже не каждый год представляется возможность делать что-то большое, что-то, о чем можно будет вспомнить с гордостью в старости у камина. СИА – как раз такая возможность. Это компания с 20-летней историей, бывший лидер рынка, по трагическим причинам оказавшийся в кризисе. Восстановить ее на рынке, мне кажется, достойная задача. Я благодарен Александру за такую возможность – конечно, если бы не он, ни я, ни многие члены команды в СИА бы не пришли.Сергей Пивень Родился 14 марта 1974 г. в Новосибирске. Окончил Минский государственный лингвистический университет, получил степень MBA в Insead 2000 начал работать в Ford Motor Company, прошел путь от менеджера по бизнес-планированию Ford Customer Service Division (Кельн, Германия) до директора по финансам и бизнес-планированию «Форд Россия» 2005 директор по стратегическому планированию «Альфа-групп» 2008 директор по инвестициям А1 2011 директор по закупкам, затем финансовый директор X5 Retail Group 2015 президент «СИА интернейшнл» – Какие задачи поставили акционеры вам как президенту «СИА интернейшнл»? – В конце 2015 г. существовала опасность сползти в процедуру банкротства. У СИА были просрочены кредиты, Промсвязьбанк мог потребовать банкротства. Первой задачей было не допустить несостоятельности. Второй – вывести компанию из кризиса. Третья, более долгосрочная задача, – вернуться в тройку крупнейших фармдистрибуторов, это мы рассчитываем сделать за три года. – Очень амбициозно, учитывая, что компания была в предбанкротном состоянии. – Мы амбициозные люди и любим сложные задачи (улыбается).Банки поверили – За счет чего планируете вернуться в тройку лидеров? – Мы пришли не в чистое поле, еще в 2011 г. СИА была номером один на рынке. Мы четко представляли себе каждый шаг для возвращения компании в тройку лидеров. Во-первых, необходимо было осуществить финансовое оздоровление: реструктурировать банковские долги, урегулировать отношения с поставщиками и нормализовать отношения с клиентами. Во-вторых, вернуть товарооборот, который падал в течение всего 2015 года. В-третьих, сократить затраты. Дистрибутор должен быть не только финансово здоровым, но и эффективным. Следующие шаги были связаны с модернизацией компании. Ею всегда руководил владелец – Игорь Феликсович Рудинский. Без него компания потеряла управляемость и начала скатываться в финансовый и управленческий кризис. Нужно было сделать так, чтобы она могла работать, когда во главе стоит профессиональный менеджмент. Мы начали с банков, это был самый горящий вопрос. На конец 2015 г. наш долг перед банками составлял 7,2 млрд руб., кредиторы – Газпромбанк, «Глобэкс», «Российский капитал» (правопреемник Нота-банка) и Промсвязьбанк. Долг перед последним был просрочен, с «Глобэксом» существовала аналогичная угроза. Первым делом мы реструктурировали долг перед «Глобэксом» – сначала на год. Договорились очень быстро: показались, объяснили, что есть акционеры и команда, которые хотят компанию стабилизировать, а не банкротить. До середины мая нам удалось договориться со всеми остальными банками-кредиторами. – Почему банки поверили? – Думаю, немаловажную роль сыграла репутация. В основном, конечно, Винокурова и отчасти моя – до СИА я как CFO X5 Retail Group по долгу службы немало общался с банками. А то, что мы говорили, имело смысл. Например, почему компания должна остаться на рынке? Это было в интересах и поставщиков, и клиентов. Никому не хотелось, чтобы на рынке фармдистрибуции остались только «Катрен» с «Протеком»: это, во-первых, проблема излишней рыночной силы такого тандема, во-вторых, риски. Дистрибутор выполняет важную функцию на рынке. Если что-то произойдет с одним из двух игроков, сразу исчезает половина каналов продаж. Комфортно, когда на рынке работает не меньше 3–5 дистрибуторов. Так что для такого крупного игрока, как СИА, место есть, осталось его вернуть. – Пришли к банкам-кредиторам, показались – неужели так просто? – Нет, конечно. «Глобэкс» и Газпромбанк взяли с нас обещание представить им стратегию развития компании в достаточно короткий, но разумный срок. Когда начинает полыхать дом, не время приходить с чертежами надстройки третьего этажа. Надо сначала потушить пожар. И время потушить у нас было – нам пошли навстречу не только банки, но и поставщики. Но все, особенно банки, с нетерпением ждали стратегию возврата на рынок.Стратегия возвращения – В чем состоит ваша стратегия? – Идея следующая: дистрибутор должен быть большим. Если не возить товар по всей стране, компания будет убыточной. Соответственно, первый пункт этого плана посвящен тому, как мы восстанавливаем товарооборот. Мы посмотрели на этот вопрос с двух сторон: со стороны поставщиков и со стороны клиентов. По нашей оценке, основные проблемы компании заключались в недостатке товара. Решив эту проблему, можно планировать все остальное. Мы посчитали, какую долю в товарообороте каждого поставщика мы занимали до начала кризиса в компании. И обнаружили: если нет перебоев в поставках из-за финансовых проблем СИА, то доля фактически не изменилась. Таких поставщиков было не так много – из-за финансовых проблем много с кем поссорились. Затем посмотрели, что будет, если мы доведем долю каждого поставщика до исторических значений. Посчитали, какой лимит они для нас должны открыть. Обсудили с поставщиками, сможем ли получить такой лимит. В основном нам пошли навстречу. Дальше выяснили: наш товарооборот сократился не из-за того, что мы потеряли клиентов, а потому, что сократилась частота заказов. Активная клиентская база СИА (те юрлица, которые время от времени заказывают у нас товар) на начало 2015 г. составляла 13 500 клиентов, год спустя – 13 000, сейчас 14 500. Клиенты смотрели наше ценовое предложение и, когда у нас было что предложить, делали заказ. То есть мы можем пойти к нашим клиентам с новым предложением. Было бы что предлагать. – И что предложили? – Главное – это товар известных поставщиков. Затем мы восстановили нормальное предложение дистрибутора: фокусные программы и ассортимент, премии клиентам за объем, конкретные выбранные позиции, участие в маркетинговых программах поставщиков. У нас появились заказы. У всех крупных розничных компаний стоят автоматизированные системы сравнения предложений. Такая система смотрит целостное предложение: объем и условия поставки, отсрочка платежа и, конечно, цена. На фармацевтическом рынке ценовая конкуренция весьма сильна. – Ваше предложение рыночное? Или вы предлагаете в среднем более низкие цены, более долгую отсрочку и т. п.? – Есть минимальная цена рынка, и есть вторая цена рынка – следующая за минимальной. СИА старается не инициировать ценовые войны и строить политику так, чтобы цена была между минимальной и второй. В идеале ближе ко второй. Раньше, случалось, мы продавали по минимальной цене 60–70% ассортимента, в январе этого года смогли снизить этот показатель по Москве до 30%. – Какой сейчас у вас общий долг? – Кредитный портфель примерно на 1 млрд руб. меньше, чем был (т. е. около 6 млрд руб. – «Ведомости»). Плюс есть кредитная линия банка ВТБ на 5,4 млрд руб., которую мы выбираем постепенно. – Вы сократили кредитный портфель за счет операционного денежного потока или вложений акционеров? – Мы его сократили, это самое главное. – Что было потом? – После того как мы реструктурировали банковские долги, нужно было восстановить нормальные финансовые отношения с клиентами. Просроченная дебиторская задолженность приближалась к 50% от общей дебиторки. Некоторые клиенты, особенно крупные сети, не торопились гасить долги. С ними нужно было разговаривать о том, как мы видим дальнейшую судьбу СИА и наши с ними взаимоотношения. Объяснить, что мы можем предложить при продолжении сотрудничества и как будем отстаивать свои законные интересы, если кто-то продолжит затягивать оплату. Эту задачу мы также в основном решили. Финансовое оздоровление мы завершили урегулированием отношений с поставщиками. На тот момент у нас накопилась просроченная заложенность перед ними, некоторые даже подали в суд. Пришлось обойти поставщика за поставщиком [чтобы договориться об отсрочке].Инфраструктура жива – Было такое, что вам не грузили товар те, кому вы задолжали? – Да, конечно. – Какая была дефектура? (Дефектура – отсутствие в аптечном ассортименте необходимого товара.) – До нашего прихода дефектуру никто не мерил. Здесь многое не измерялось. Мы начали ее измерять позднее, наша команда как раз привнесла повышенное внимание к различного рода KPI (ключевые показатели эффективности). Бизнес фармацевтического дистрибутора не такой эмоциональный, как бизнес FMCG, это b2b, здесь нет прямой эмоциональной связи с потребителем. Но он очень хорошо просчитывается, поэтому надо смотреть за десятками KPI и использовать их каждый день. Один из них – out of stock, или дефектура. Ликвидируя ее, мы будет постепенно повышать товарооборот и вернемся на те позиции, которые должны занимать по праву. – Тогда какая сейчас дефектура? – В Москве дефектура в декабре составляла от 20 до 30%. Это было связано в том числе и с тем, что мы много товаров грузили на региональные склады. – Почему в регионы? – Регионы для нас более сложный и интересный бизнес. В Москве мы конкурируем не только с дистрибуторами, но и с некоторыми аптечными сетями, у которых есть свои склады. И хотя в Москве за последний год мы сильно выросли (в конце 2015 г. доля СИА составляла менее 4%, сейчас – свыше 10%), наш фокус – на регионы. Мы считаем, что там у СИА есть преимущество. – Какое? Ведь в регионах есть сильные игроки. – Есть лига национальных дистрибуторов: «Катрен», «Протек», «Пульс», СИА, «Роста». Такой инфраструктуры, как у них, нет больше ни у кого. Чтобы ее построить, надо несколько лет и сотни миллионов долларов. Вряд ли кто-то быстро сможет это сделать, поэтому надо пользоваться ситуацией. – Инфраструктура СИА не пострадала от управленческого и финансового кризиса? – Совершенно не пострадала. Это, кстати, была одна из причин, почему мы с интересом смотрели на компанию. Ведь каркас – это именно логистика, а она у СИА работала как часы. И сейчас работает так же, только с меньшими затратами. – Какие статьи затрат урезали? – Очень многие. Год-два, предшествующие нашему приходу, проблемой затрат в компании не особенно занимались. Мы закрыли четыре склада, но делали это так, чтобы поставку брал соседний регион. Например, у нас были склады в Белгороде и Воронеже. Имело смысл закрыть склад в Белгороде и освободившийся объем продукции перебросить в Воронеж. Сейчас у нас остался 31 склад. Сокращение затрат прошло безболезненно для клиентов: они как получали товар на следующий день с 10 до 18, так и получают.«СИА интернейшнл» Дистрибутор лекарств Основные владельцы (собственные данные): структуры президента инвесткомпании А1 Александра Винокурова. Выручка от продаж (2016 г., оценка RNC Pharma) – 70 млрд руб. ... «СИА интернейшнл» по итогам января – сентября 2016 г. занимает 5-е место на рынке прямых продаж лекарств (напрямую в аптеки или больницы), по данным IMS Health). У компании 31 склад в Москве и регионах (собственные данные). Партнеры «СИА интернейшнл» – более 400 компаний, она поставщик каждого четвертого лекарства в стране, говорится на сайте дистрибутора. Кроме того, мы сократили количество подразделений, соотношение начальников и сотрудников стало рациональнее. Мы урезали расходы, которые не давали немедленного эффекта на бизнес. Например, у СИА была своя поликлиника, она не окупалась, и мы ее ликвидировали. По сравнению с IV кварталом 2015 г. операционные затраты сократились на 30%.Сначала аптеки, потом госзакупки – Вы делаете ставку на продажи лекарств аптекам или на госсегмент? – СИА традиционно сильна в аптечном сегменте. На сегмент госзакупок в наших продажах приходится примерно 5%. Думаю, мы будем наращивать его долю, на какой отметке остановимся, покажет время. Но я не думаю, что когда-нибудь на него будет приходиться большая часть наших продаж. – Чем сегмент госзакупок вам интересен, ведь он менее маржинальный? – Это треть фармацевтического рынка – думаю, неразумно игнорировать такой объем. Кроме того, информация о его низкой маржинальности не совсем верна. По нашим данным, маржа в сегменте госзакупок часто на 2–3 п. п. выше, чем в коммерческом сегменте. Это связано в том числе и с жесткими условиями таких контрактов, за любое отклонение от которых на дистрибутора накладываются серьезные штрафные санкции. Больше риска – больше вознаграждение. – В последнее время корпорация «Ростех» проявляет большой интерес к сегменту госзакупок. Сказывается ли это на вас? – 95% наших продаж приходится на аптечный рынок, так что мы этого не чувствуем. – Планируете развивать портфель препаратов? – Этот вопрос правильнее задать команде, которая отвечает за развитие производственного блока.Как там на рынке – Можете сравнить особенности работы в продуктовой рознице и в аптечной? – В глаза бросаются три основных отличия. В пищевой рознице есть явные лидеры: X5 Retail Group и «Магнит» с большим отрывом от остальных движутся вперед (и мне очень приятно, что X5, где я раньше работал, вернула себе лидерство). В аптечной рознице такого нет. Есть 5–10 компаний, каждая из которых имеет шанс на лидерство. Второе отличие – пищевые сети почти сразу начали создавать свою логистику, поэтому роль дистрибутора очень быстро практически сошла на нет. В аптечной рознице только 1–2 сети имеют свою логистику, строить ее слишком дорого. Нет своей логистики и у поставщиков. Поэтому на фармрынке гораздо сильнее роль дистрибуторов. И третье – это большая роль государственного регулирования. – Раз вы сказали о логистике аптечных сетей. «36,6» объявляла, что переходит на прямые контракты с производителями. На вас это сильно сказалось? – «36,6» – лидер рынка, но работает, по сути, в двух регионах – Московском и Санкт-Петербурге. Выстроить логистику в одном регионе несложно, а по всей стране невозможно – это долго и дорого. У «36,6» есть прямые контракты с некоторыми поставщиками, но при этом сеть активно работает с другими дистрибуторами и, насколько я понимаю, не собирается от этого отказываться. – Фармацевтические дистрибуторы жаловались на снижение доходности и ценовые войны в 2016 г. Насколько это масштабное явление? – Ценовые войны были в конце весны и летом 2016 г., я считаю, они закончились. Повышение доходности на рынке было зафиксировано в ноябре – декабре. Оно связано как с сезонным ростом продаж, так и со снижением ценовой конкуренции. Посмотрим, как поведет себя рынок в феврале – марте. – Как в целом оцениваете перспективы развития рынка? – В 2008–2015 гг. рынок рос в среднем на 11% в год. В конце 2015 г. он просел, но уже с августа 2016 г. начался рост. Я считаю, что такая яма была временным явлением. Россия – огромный рынок, по продажам он занимает 8–9-е место в мире. И всегда будет интересен как локальным, так и международным игрокам. Им есть за что бороться: объем рынка оценивается более чем в 1 трлн руб. – В России стартует пилотный проект по маркировке лекарств. Вы будете в нем участвовать? – Мы участвуем в рабочей группе, посвященной этому проекту. Маркировка – важная тема, мы приветствуем повышение прозрачности на рынке. Но для нас очень важно, чтобы это не привело к росту логистических затрат. – О каких затратах вы говорите, ведь маркировку наносит производитель? – Зависит от того, как конкретно будет работать этот проект. Если все ограничится сканированием штрихкода палеты или хотя бы транспортной упаковки при приеме товара (это коробка, в которой в среднем находится 90 упаковок лекарств), то все будет в порядке. Если придется разбирать коробки и сканировать каждую упаковку отдельно, то затраты возрастут пропорционально количеству упаковок, которые придется проводить через скан. – Вопрос, который волнует многих потребителей: почему лекарства такие дорогие? – У каждого свое понимание, что дорого, а что дешево. В 2016 г. индекс производителей (цены, по которым СИА покупает лекарства у производителей) увеличился примерно на 4%. Та же динамика на оптовом рынке в целом. Это ниже уровня инфляции в стране (по предварительным оценкам Росстата, составила 5,4%. – «Ведомости»).Вместе с Х5 – Не так давно СИА объявила о запуске совместного с Винокуровым проекта в аптечной рознице – сети «Мега фарм», которая собирается открыть 3300 аптек к 2021 г. и стать лидером рынка. Смелый шаг в сегодняшней ситуации. – Это проект акционеров СИА. Мы выполняем здесь роль дистрибутора, как и в случае с другими сетями. Наша доля в закупках «Мега фарма» не превышает 20%, остальные 80% компания берет у других дистрибуторов. Наши цены для них никак не отличаются от цен другим клиентам. Это принципиальная позиция: части одного холдинга должны между собой общаться на рыночных условиях, так будет понятно, кто зарабатывает, а кто нет. Если оценивать проект, то я считаю идею замечательной. X5 – огромная компания, но ни у кого не было с ней глобального договора [на преимущественное право размещения аптек в ее магазинах]. При этом X5, как я знаю изнутри, удобнее работать с одним крупным участником, чем сдавать площади разным сетям или одиночным аптекам, которые не всегда вовремя платят, не попадают в то предложение, которое X5 старается выстроить для своего покупателя. Крупный партнер согласует формат и возьмет на себя обязательство открываться там, где это выгодно обеим сторонам. Условия сотрудничества «Мега фарма» с X5 – именно об этом. «Мега фарм» открывает аптеки разного ценового формата в «Пятерочке», «Карусели» и «Перекрестке» – у них разные покупатели. Компании не надо, как это бывает в случае развития в формате стрит-ритейла, пытаться определить профиль покупателя в каждом районе, подстраивать под него ценовое предложение и ассортимент. Нам заранее известно, кто ходит в «Пятерочку», а кто – в «Перекресток» и «Карусель». Соответственно, ценовое и ассортиментное предложение затачивается под этого покупателя.

– И, соответственно, «Мега фарм» конвертирует покупателей Х5 в собственных?

– «Мега фарм», безусловно, использует трафик магазина для конверсии в трафик аптеки. Часть аптек расположена в прикассовой зоне, часть – в формате shop-in-shop. По предыдущему опыту аптечная сеть знает средний процент конверсии из трафика магазина в трафик аптеки – не менее 10%. И что также важно, команде не нужно искать адреса для открытия новых аптек. Это очень ускоряет развитие и сокращает затраты. По сути, «Мега фарм» знает все адреса, где откроется в течение 2017 г.

– Концепция «Мега фарм» разрабатывалась специально под X5?

– Она разрабатывалась под крупную федеральную сеть, начали с Х5. В дальнейшем «Мега фарм» планирует развиваться и за пределами X5 Retail Group.

– Каковы условия опционного соглашения «Мега фарм» и X5?

– Не могу это комментировать.Помог идеями и деньгами

– Какие у СИА планы относительно производственных активов? Некоторое время назад говорили о продаже.

– Мне ничего не известно о планах акционеров по продаже активов. На мой взгляд, это интересные активы. «Синтез» входит в топ-10 локальных производителей, на него приходится 3% российского производства лекарств, а некоторые антибиотики занимают более 50% рынка. В этом году выручка «Синтеза» выросла более чем на 15%, увеличилась прибыль. «Биоком» гораздо меньше по размеру, но это очень современное предприятие. У него единственного в России есть статус производителя лекарств, одобренных Всемирной организацией здравоохранения, европейский сертификат GMP, подтверждающий соответствие международным стандартам качества.

– Какова сейчас роль Винокурова в СИА, насколько активно он участвует в управлении компанией?

– Александр – идейный вдохновитель нашего фармацевтического проекта, в котором кроме СИА есть еще производственные активы «Синтез» и «Биоком», а также аптечная сеть «Мега фарм». Александр не вмешивается в операционное управление. Он помогает своим нестандартным взглядом на вещи и умением привлекать правильных людей. Он не только мотивировал нас, но и принимал активное участие в ночных мозговых штурмах, посвященных подготовке и реализации плана по спасению СИА. Мы с ним всегда на связи – советоваться можно в режиме онлайн.

– А деньгами помогал? Родственные связи Винокурова сыграли роль при покупке и развитии СИА? (Александр Винокуров – зять министра иностранных дел Сергея Лаврова.)

– Помогал во всем, в том числе и деньгами. Еще могу сказать точно – никакие родственные связи не помогут совершить полный turn around компании с миллионными убытками и миллиардными долгами, который мы реализовали. СИА лежала на боку, бери – не хочу. Только таких, кто бы решился, не нашлось. Оздоровление компании – это прежде всего вопрос исключительно современности и эффективности принятия бизнес-решений. Топ

Если оценивать проект, то я считаю идею замечательной. X5 – огромная компания, но ни у кого не было с ней глобального договора [на преимущественное право размещения аптек в ее магазинах]. При этом X5, как я знаю изнутри, удобнее работать с одним крупным участником, чем сдавать площади разным сетям или одиночным аптекам, которые не всегда вовремя платят, не попадают в то предложение, которое X5 старается выстроить для своего покупателя. Крупный партнер согласует формат и возьмет на себя обязательство открываться там, где это выгодно обеим сторонам. Условия сотрудничества «Мега фарма» с X5 – именно об этом. «Мега фарм» открывает аптеки разного ценового формата в «Пятерочке», «Карусели» и «Перекрестке» – у них разные покупатели. Компании не надо, как это бывает в случае развития в формате стрит-ритейла, пытаться определить профиль покупателя в каждом районе, подстраивать под него ценовое предложение и ассортимент. Нам заранее известно, кто ходит в «Пятерочку», а кто – в «Перекресток» и «Карусель». Соответственно, ценовое и ассортиментное предложение затачивается под этого покупателя.

– И, соответственно, «Мега фарм» конвертирует покупателей Х5 в собственных?

– «Мега фарм», безусловно, использует трафик магазина для конверсии в трафик аптеки. Часть аптек расположена в прикассовой зоне, часть – в формате shop-in-shop. По предыдущему опыту аптечная сеть знает средний процент конверсии из трафика магазина в трафик аптеки – не менее 10%. И что также важно, команде не нужно искать адреса для открытия новых аптек. Это очень ускоряет развитие и сокращает затраты. По сути, «Мега фарм» знает все адреса, где откроется в течение 2017 г.

– Концепция «Мега фарм» разрабатывалась специально под X5?

– Она разрабатывалась под крупную федеральную сеть, начали с Х5. В дальнейшем «Мега фарм» планирует развиваться и за пределами X5 Retail Group.

– Каковы условия опционного соглашения «Мега фарм» и X5?

– Не могу это комментировать.Помог идеями и деньгами

– Какие у СИА планы относительно производственных активов? Некоторое время назад говорили о продаже.

– Мне ничего не известно о планах акционеров по продаже активов. На мой взгляд, это интересные активы. «Синтез» входит в топ-10 локальных производителей, на него приходится 3% российского производства лекарств, а некоторые антибиотики занимают более 50% рынка. В этом году выручка «Синтеза» выросла более чем на 15%, увеличилась прибыль. «Биоком» гораздо меньше по размеру, но это очень современное предприятие. У него единственного в России есть статус производителя лекарств, одобренных Всемирной организацией здравоохранения, европейский сертификат GMP, подтверждающий соответствие международным стандартам качества.

– Какова сейчас роль Винокурова в СИА, насколько активно он участвует в управлении компанией?

– Александр – идейный вдохновитель нашего фармацевтического проекта, в котором кроме СИА есть еще производственные активы «Синтез» и «Биоком», а также аптечная сеть «Мега фарм». Александр не вмешивается в операционное управление. Он помогает своим нестандартным взглядом на вещи и умением привлекать правильных людей. Он не только мотивировал нас, но и принимал активное участие в ночных мозговых штурмах, посвященных подготовке и реализации плана по спасению СИА. Мы с ним всегда на связи – советоваться можно в режиме онлайн.

– А деньгами помогал? Родственные связи Винокурова сыграли роль при покупке и развитии СИА? (Александр Винокуров – зять министра иностранных дел Сергея Лаврова.)

– Помогал во всем, в том числе и деньгами. Еще могу сказать точно – никакие родственные связи не помогут совершить полный turn around компании с миллионными убытками и миллиардными долгами, который мы реализовали. СИА лежала на боку, бери – не хочу. Только таких, кто бы решился, не нашлось. Оздоровление компании – это прежде всего вопрос исключительно современности и эффективности принятия бизнес-решений. Топ Самое читаемое

Тысячи людей начали свои летние отпуска с многочасового ожидания в аэропортах.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|