В пятницу группа «Русский стандарт» сообщила, что инвесторы, чьи интересы представляет Dechert LLP, пошли на новые условияреструктуризации с досрочной выплатой наличными 18% номинала. (Ранее банк предлагал инвесторам 10%, а они требовали 20–25%.)

На оставшуюся сумму долга одна из компаний группы «Русский стандарт» выпустит новые еврооблигации сроком на семь лет с доходностью 13% годовых, обеспеченные 49% обыкновенных акций «Русского стандарта», сообщила группа. Первые 1,5 года процентные выплаты по новым бумагам будут капитализироваться, четвертый полугодовой купон будет на 75% капитализирован, а на 25% выплачен деньгами; с третьего года весь купонный доход будет выплачиваться деньгами. Сейчас доходность выпуска на $350 млн – 13% годовых, на $200 млн – 11,5%.

Банк получил принципиальное одобрение в ЦБ, говорится в сообщении для инвесторов, осталось получить формальное согласие.

Решение благоприятно для всех, считает аналитик Росбанка Юрий Тулинов: инвесторы получат больше наличных, банк увеличит капитал на $451 млн, что несущественно меньше $495 млн, как в первом варианте, Тарико избежит несоблюдения банком нормативов достаточности капитала.

Сделка специфична: облигации банка меняют на облигации группы и банк получит капитал первого уровня, указывает аналитик Moody’s Александр Проклов.

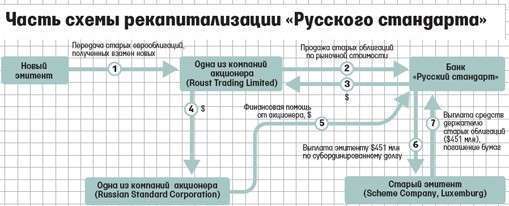

Материнская Roust Holdings Limited учредит «дочку», а она выпустит облигации на $451 млн (эквивалентно 82% номинала старых облигаций. – «Ведомости»), объясняет партнер Tertychny Law Иван Тертычный. Платежи по старым облигациям обеспечены платежами банка по субординированным кредитам, а по новым бумагам у компании-эмитента нет источников дохода, из которых можно было бы выплачивать купон, продолжает он.

Есть обеспечение в виде 49% акций банка, но нет механизма получения платежей, а в документах сказано, отмечает Тертычный, что никакой ответственности по платежам ни акционер, ни холдинговая компания не несут: «И сами акционеры будут решать, платить им по облигациям или нет». Риски дефолта по облигациям уводятся подальше от банка, продолжает юрист: в данном случае банк не отвечает по обязательствам нового эмитента.

А рекапитализация «Русского стандарта» произойдет так, рассказывает Тертычный: через систему депозитариев старые облигации будут обменяны на новые, которые и будут выданы инвесторам. Старые же бумаги акционер передаст «Русскому стандарту» за справедливую рыночную стоимость, а вырученные за них средства акционер тут же вернет банку как финансовую помощь, продолжает он: старые бумаги окажутся в собственности банка, но их необходимо погасить. Банк выплачивает старому эмитенту $451 млн по субординированным кредитам, к которым были привязаны старые ноты, но эти бумаги уже принадлежат банку, поэтому эмитент в качестве погашения обязательств возвращает их самому «Русскому стандарту», заключает Тертычный: банк записывает их себе в прибыль и увеличивает капитал.

Dechert LLP консолидирует 32% старых облигаций. Для одобрения сделки необходимо набрать 50% голосов участников при кворуме в 75% держателей этих бумаг, указывают аналитики «Сбербанк CIB».

Голосование комитета держателей бумаг по их реструктуризации состоится 20 октября, говорится в сообщении компании на Лондонской бирже.