Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

Александр Винокуров и Андрей Костин приступили к потрошению "Магнита"

07.06.2018

Александр Винокуров и Андрей Костин приступили к потрошению "Магнита"

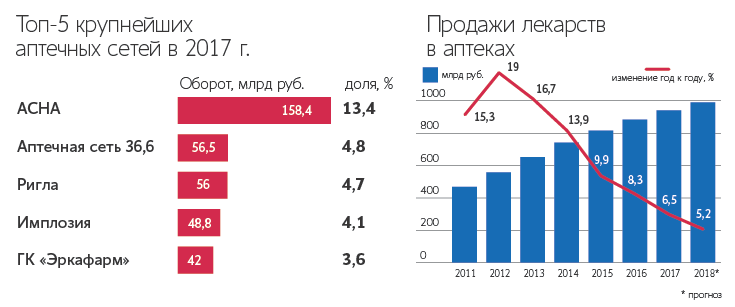

Второй по обороту в России ритейлер «Магнит» сообщил, что обсуждает покупку фармдистрибутора «СИА групп», входящего в пятерку крупнейших. Переговоры идут, подтвердил представитель Marathon Group, владельца СИА.Проверка директоров 24 мая Marathon Group Александра Винокурова объявила, что купила 11,8% «Магнита» у ВТБ, он же кредитовал сделку. В день сделки пакет стоил 62,5 млрд руб. Продажа СИА не будет связана с той сделкой, говорит человек, знающий детали одной из сделок. Представитель ВТБ уверяет: возможная покупка СИА – безусловно, не часть соглашения с Marathon о доле в «Магните» и ВТБ не финансирует новую сделку. Связаться с Винокуровым не удалось. Переговоры о покупке СИА вызывают беспокойство, заявил миноритарий «Магнита» Prosperity Capital Management, это будет сделка со связанными сторонами. Сделка покажет, действительно ли у «Магнита» независимый совет директоров, считает гендиректор «Infoline-аналитики» Михаил Бурмистров: покупка СИА может негативно повлиять на акционерную стоимость «Магнита» из-за конфликта интересов в этой сделке, который подрывает доверие миноритариев. «Аптечный рынок перегрет: много игроков, мало кто зарабатывает», – опасается директор Prosperity Алексей Кривошапко.Неочевидная логика «Магнит» объясняет интерес к лекарственному опту тем, что хочет быстро завоевать аптечную розницу. У ритейлера несколько десятков своих аптек и тестирование первых точек показало, что для масштабирования необходимо наличие дистрибуции внутри, рассказывает исполнительный директор «Магнита» Ольга Наумова: «Это даст нам эффективность, логистическую инфраструктуру и качество систем работы с ассортиментом, поставщиками» (цитата по ТАСС). Но аптечные сети никогда не работают с одним дистрибутором, уверяют три сотрудника разных аптечных сетей. Есть автоматический сервис сравнения цен, сообщает один из них: аптеки выбирают самое дешевое предложение. Разные дистрибуторы, продолжает он, дают доступ к редким лекарствам, которые есть не у всех поставщиков. Рентабельность фармдистрибутора невелика, 1–1,5%, знает собеседник «Ведомостей», ему не удастся сильно снижать цены даже для собственных аптек. «Если есть оптовики, которые за 1% привезут все, что надо, зачем покупать оптовика?» – недоумевает Кривошапко: как крупный покупатель, «Магнит» может рассчитывать на привлекательную цену у любого дистрибутора или закупать напрямую у производителей. «Очевидной логики в такой сделке не прослеживается, у «Магнита» есть проблемы в основном бизнесе, компании надо восстанавливать рост, выстраивать команду менеджеров, – критикует Кривошапко. – Мы будем просить совет директоров отнестись максимально серьезно [к нашим опасениям]». У сделки не будет рыночных принципов формирования цены – из-за ее участников, полагает гендиректор DSM Group Сергей Шуляк. «Магниту» ничего не стоит погасить долг СИА, у него огромный оборот, почти равный обороту всего фармацевтического рынка. Никакие параметры сделки не выносились на совет директоров «Магнита», сказал представитель ВТБ, поэтому обсуждать ее эффект преждевременно.Аптечный счет Итоговая структура и способ совершения сделки будут обсуждаться после анализа «СИА групп», сообщил «Магнит». По словам представителя Marathon, финансовое состояние «СИА групп» стабильное: оборот в 2017 г. вырос на 40%, выручка составила 54,5 млрд руб. Человек, близкий к акционерам СИА, и источник, знакомый с руководством Marathon Group, говорят, что общий долг фармдистрибутора – 9–10 млрд руб., основной кредитор – ВТБ. Представитель ВТБ отказался комментировать информацию о своем клиенте. Когда обсуждалось слияние СИА с Национальной иммунобиологической компанией («дочка» «Ростеха»), фармдистрибутор оценивался в 9–12 млрд руб. без долга, говорит человек, знающий это от одного из участников тех переговоров, – «Магнит» вряд ли заплатит больше. С учетом долга стоимость СИА не превышает 1 млрд руб., даже если компания демонстрирует среднеотраслевую рентабельность по чистой прибыли в опте на уровне 1–2%, считает Бурмистров, если компания убыточна, то стоимость бизнеса близка к нулю. СИА не стоит больше 1,5–2 млрд руб., считает и гендиректор IQVIA Николай Демидов. Компанию СИА основал Игорь Рудинский в 1993 г. В лучшие времена оборот СИА, некогда крупнейшего в России дистрибутора лекарств, достигал 100 млрд руб., а Рудинского Forbes в 2011–2014 гг. включал во вторую сотню богатейших бизнесменов России. В 2012 г. СИА начала терять позиции. В 2013 г. Рудинский из-за болезни отошел от оперативного управления. В 2014 г. СИА была фактически на грани банкротства: после смерти Рудинского компания оказалась должна банкам 7,2 млрд руб. и не могла обслуживать долги. Часть производителей перестали отгружать товар, аптеки – платить по счетам. Винокуров стал акционером СИА в декабре 2015 г., купив ее у наследников Рудинского. Винокурову удалось договориться о реструктуризации долга на 7,2 млрд руб., в конце 2016 г. кредитный портфель СИА снизился на 1 млрд руб. Тогда же СИА привлекла финансирование от ВТБ на 5,5 млрд руб. «Ростех» без дистрибутора

Какую именно долю выкупит «Магнит» в СИА, также решится в ходе переговоров, говорит представитель Marathon Group. Сейчас, по его словам, «Магнит» интересуется дистрибутором целиком. «Как инвесткомпания, в случае хорошего предложения мы будем готовы продать 100% СИА. При этом «СИА групп» не будет участвовать в сделке с «Ростехом», – отметил он.

В начале 2018 г. Marathon и «Ростех» подписали акционерное соглашение. По нему 75% минус 1 акция «Нацимбио», единственного поставщика вакцин для национального календаря прививок, кроме пневмококковой, останется за «Ростехом», а остальное получит Marathon. В оплату «Нацимбио» получит 49% «СИА групп», а Marathon Group – опцион на право приобретения до 100% «Нацимбио» в случае утраты им статуса единственного поставщика.

Но, по словам представителя Marathon, подготовка к сделке с «Ростехом», подробный анализ ситуации в «Нацимбио» и оценка активов показали: мощности «СИА групп» избыточны. Госпитальный сегмент в бизнесе «СИА групп» составляет около 5%, говорит представитель Marathоn; а развиваться в коммерческом сегменте «Нацимбио» пока «в силу ряда причин нецелесообразно». «Мы обсуждали этот вопрос с членами совета директоров «Нацимбио» и сходимся в оценке ситуации: компании необходимо сосредоточиться на ключевой функции и обеспечить, в частности, развитие в России производства инновационных иммунобиологических препаратов, это является главной и неизменной целью сделки», – подчеркивает представитель инвесткомпании.

«Ростех» без дистрибутора

Какую именно долю выкупит «Магнит» в СИА, также решится в ходе переговоров, говорит представитель Marathon Group. Сейчас, по его словам, «Магнит» интересуется дистрибутором целиком. «Как инвесткомпания, в случае хорошего предложения мы будем готовы продать 100% СИА. При этом «СИА групп» не будет участвовать в сделке с «Ростехом», – отметил он.

В начале 2018 г. Marathon и «Ростех» подписали акционерное соглашение. По нему 75% минус 1 акция «Нацимбио», единственного поставщика вакцин для национального календаря прививок, кроме пневмококковой, останется за «Ростехом», а остальное получит Marathon. В оплату «Нацимбио» получит 49% «СИА групп», а Marathon Group – опцион на право приобретения до 100% «Нацимбио» в случае утраты им статуса единственного поставщика.

Но, по словам представителя Marathon, подготовка к сделке с «Ростехом», подробный анализ ситуации в «Нацимбио» и оценка активов показали: мощности «СИА групп» избыточны. Госпитальный сегмент в бизнесе «СИА групп» составляет около 5%, говорит представитель Marathоn; а развиваться в коммерческом сегменте «Нацимбио» пока «в силу ряда причин нецелесообразно». «Мы обсуждали этот вопрос с членами совета директоров «Нацимбио» и сходимся в оценке ситуации: компании необходимо сосредоточиться на ключевой функции и обеспечить, в частности, развитие в России производства инновационных иммунобиологических препаратов, это является главной и неизменной целью сделки», – подчеркивает представитель инвесткомпании. Топ

Топ Самое читаемое

Зампред хабаровского правительства, соратник разгромно проигравшего выборы губернатора Сергей И

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|