Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

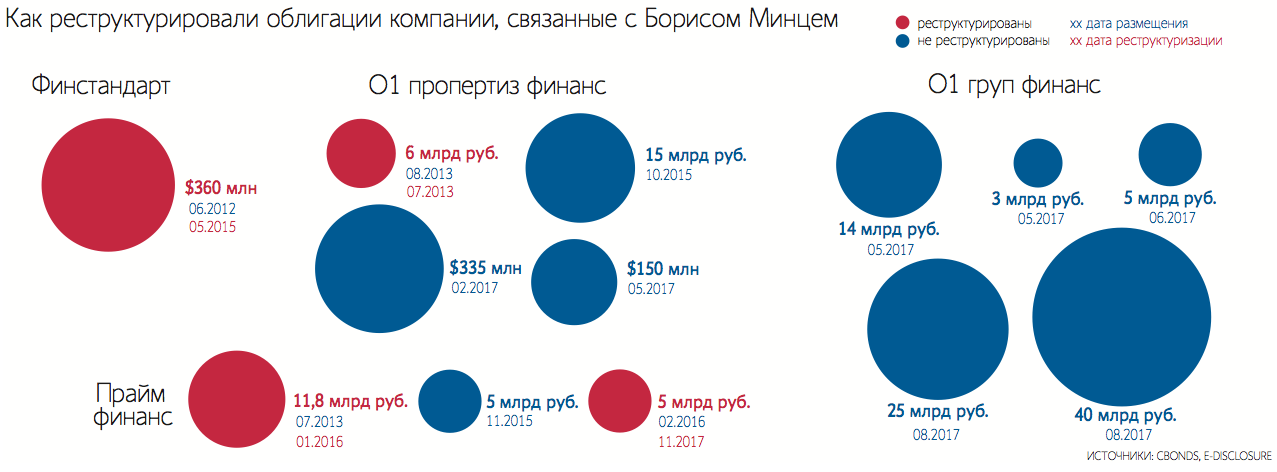

Борис Минц не может договориться с кредиторами

18.12.2017

Борис Минц не может договориться с кредиторами

SPV-компания O1 Group, ООО «О1 груп финанс», пыталась реструктурировать размещенный в августе 2017 г. выпуск бондов на 40 млрд руб. Компания предлагала поменять ставку купона – увеличить ее до годовой ставки ОФЗ + 7,5% с капитализацией процентов (было OФЗ + 3% без капитализации), рассказал человек, близкий к «О1 груп финанс». Однако в голосовании по реструктуризации 15 сентября участвовали держатели лишь 9,2% облигаций и решение принято не было, сообщила компания. «О1 груп финанс» предложила при реструктуризации облигаций достаточно высокую купонную ставку, если бы этот выпуск был рыночным, можно было бы говорить о высокой рискованности бумаг, сказал аналитик «Атона» Яков Яковлев, однако выпуск нерыночный, а потому реструктуризация – это больше вопрос переговоров эмитента с основным владельцем облигаций. Крупный держатель этих бумаг – санируемый Центробанком банк «ФК Открытие». Незадолго до передачи в Фонд консолидации банковского сектора он приобрел 3/4 выпуска, писала в отчете «О1 груп финанс». Позиция «Открытия» – 26 млрд руб., уточняет человек, близкий к компании. Сейчас банк оспаривает эту сделку в суде. Стремление компаний, связанных с O1 Group, реструктурировать долги, вероятно, обусловлено переходом «ФК Открытие» под контроль ЦБ, говорит аналитик крупного инвестбанка. Размещение этих облигаций было нерыночным, их покупал банк или дружественные структуры, поэтому их можно было реструктурировать до бесконечности, объясняет он. «Сейчас же Центробанку, по всей видимости, не хочется участвовать в этом, поэтому реструктурировать долги не получается. Компаниям, близким к О1 Group, в перспективе придется проводить реальные выплаты по этим бумагам», – говорит аналитик. «ФК Открытие» отказался от комментариев. Привлеченные средства структура О1 Group частично направила на погашение кредитов, в том числе самому «ФК Открытие», рассказывал человек, близкий к О1 Group. Эта операция высвободила из-под залога акции кипрской O1 Properties Ltd и бизнес-центр Nevis, объяснял он. Без обременения эти активы оставались недолго: в ноябре Арбитражный суд Москвы арестовал акции и здание по иску «ФК Открытие». О1 Group отказалась комментировать реструктуризацию облигаций. Пыталось реструктурировать два выпуска бондов и ООО «Прайм финанс», которое, как сказано в его документах, связано с финансированием активов O1 Group. Сделать это удалось только по одному выпуску на 5 млрд руб., размещенному в феврале 2016 г. Срок погашения бумаг перенесен с 2026 на 2031 г., а число купонов сокращено с 20 до 4. Реструктурировать другой пятимиллиардный выпуск, размещенный в ноябре 2015 г., не дали держатели бумаг. На собрании владельцев облигаций 3 ноября не набралось кворума, а большинство тех, кто все же проголосовал, выступили против изменения условий. Запрос в «Прайм финанс» остался без ответа. Одним из покупателей бондов «Прайм финанс» была финансовая группа (ФГ) «Будущее» (владеет одноименным НПФ). В 2016 г. она вложила 24 млрд руб. в бумаги «Прайм финанс», «O1 пропертиз финанс» и «Финстандарта», которые «так или иначе связаны с финансированием активов O1 Group», писал в презентации для инвесторов «ВТБ капитал». Какие именно выпуски бондов «Прайм финанс» покупала группа, не раскрывалось. ФГ «Будущее» отказалась комментировать детали инвестиций. Представитель группы лишь подчеркнул, что в портфелях пенсионных накоплений фондов группы нет реструктурированных бумаг ни одной из трех перечисленных компаний. Облигации компаний, связанных с O1 Group, – рискованные активы (на момент покупки инвесторы рассчитывали на статус too big too fall), говорит аналитик АКРА Юрий Ногин, все, кто в них вкладывался, прекрасно понимали риск. Топ

Топ Самое читаемое

Отмечается, что судебные исполнители также "проводят действия", чтобы заморозить активы российской к

“Ъ” выяснил подробности предложения по слиянию энергоактивов, сделанного «Газпром энергохолдингу» гр

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|