Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

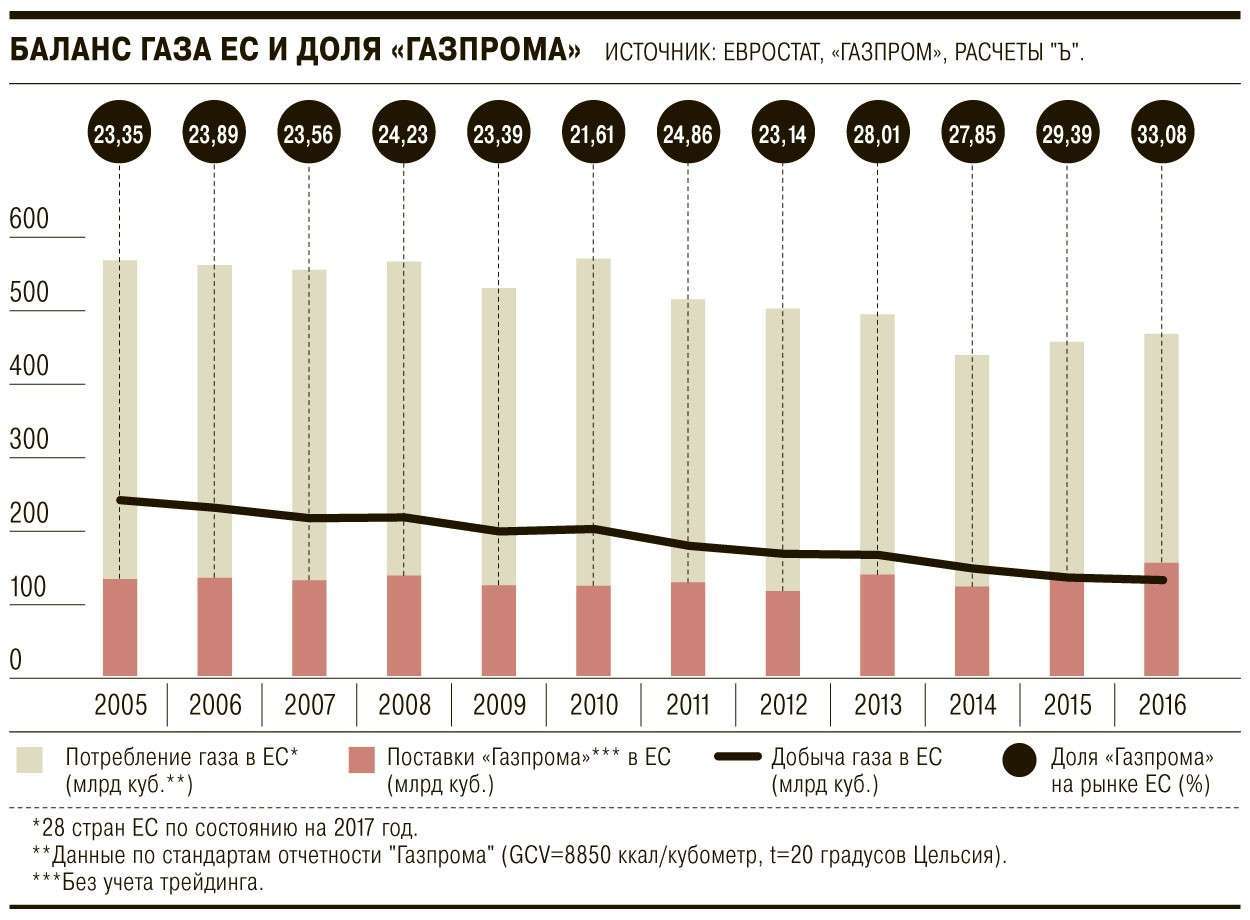

А газ и ныне там

01.05.2017

А газ и ныне там

Несмотря на политический кризис и попытки ЕС диверсифицировать поставки, российский газ увеличивает долю на европейском рынке. Более того, газовые отношения нормализовались как на политическом уровне, так и на уровне компаний, чему во многом способствовало снижение газовых цен вдвое с 2014 года. Основные развилки, которые определят позицию «Газпрома» на рынке в ближайшие годы: придут ли значительные объемы СПГ в Европу, сохранится ли рост спроса на газ, а также готова ли компания активно торговать на хабах. Три года назад, на фоне политического кризиса между Россией и Западом, казалось, что прежней модели газовых отношений между «Газпромом» и Европой придет конец. Об этом прямо говорили европейские политики, а затем и на уровне руководства монополии прозвучал тезис, что прежняя концепция «взаимозависимости» более невозможна. Политический фактор накладывался на и так сложные отношения «Газпрома» с его крупнейшими клиентами, которые были вынуждены болезненно приспосабливаться к серьезным изменениям на европейском рынке. Спрос на газ в Европе стабильно снижался в течение нескольких лет, причем темпами, которые превышали сокращение собственной добычи,— иными словами, ниша для импортных поставок сжималась. При этом европейцы рассчитывали на приход крупных объемов СПГ, и некоторые страны были готовы по политическим причинам платить премию за этот газ, лишь бы не покупать его у «Газпрома». В целом создавалось ощущение, что европейские политики недалеки от того, чтобы директивно установить максимальную долю российского газа в своем импорте, «среднюю цену» и другие поведенческие условия, поставив «Газпром» перед фактом. Для этой цели мог быть использован новый механизм Энергетического союза, а также антимонопольное расследование Еврокомиссии. «Газпром», со своей стороны, использовал очень жесткую риторику, впервые прямо заявив о готовности остановить поставки по долгосрочным контрактам, что до тех пор было абсолютным табу, по крайней мере в публичном поле. Полуофициально говорилось и о том, что «Газпром» прекратит приобретать активы в Европе, особенно в сегменте сбыта или электроэнергетике, и может стать исключительно поставщиком газа, даже сдавая его на границе ЕС. Спустя три года можно констатировать, что ни одна из угроз не реализовалась.Под угрозой справедливости Вопрос цены российского газа всегда был центральным в отношениях с потребителями и особенно обострился на фоне роста нефтяных котировок с 2009 года. Поскольку цены в контрактах «Газпрома» были привязаны к корзине нефтепродуктов, российский газ вскоре стал самым дорогим в портфелях большинства европейских клиентов. При этом спрос на газ в Европе не только не восстанавливался после кризиса 2008 года, но, наоборот, стал снижаться, в том числе потому, что высокие цены на газ приводили к его вытеснению углем в электрогенерации. Ситуацию усугубляла параллельная реформа европейского газового рынка, в ходе которой широкий круг сбытовых компаний и крупных потребителей получил возможность покупать газ на торговых площадках (хабах), и именно их цены (чему способствовали и усилия регуляторов) стали восприниматься потребителями как «справедливые» и «рыночные». Цены «Газпрома» поначалу были значительно выше цен хабов, и часть клиентов компании (в основном из Северо-Западной Европы) начали называть нефтепродуктовую привязку нерыночным и устаревшим механизмом. Этот лозунг подхватили политики восточноевропейских стран, он использовался и в антимонопольном расследовании в отношении «Газпрома». Другие клиенты были не столь категоричны — они хотели лишь, чтобы цены по контрактам «Газпрома» не отличались так сильно от хабовых (спред достигал $150 за тысячу кубометров), потому что, перепродавая российский газ на хабе, несли огромные убытки. «Газпром» с 2011 года шел на уступки своим клиентам, сначала вводя понижающие коэффициенты в контрактные формулы цены («скидки»), а затем внедряя более сложные механизмы и постепенно все больше отказываясь от нефтепродуктовой привязки. По информации источников “Ъ”, получил распространение механизм price cap, когда цена по нефтепродуктовой формуле не может отклоняться от цены хаба более чем на определенный процент (например, так устроен текущий контракт с итальянской ENI). «Газпром» также напрямую привязывал все большую долю контрактных объемов к цене хаба, убирая при этом гибкость поставок (вводя 100% take-or-pay). Но российский газ оставался дорогим, и у европейцев не было реальных альтернатив. Рыночная адаптация происходила через снижение потребления газа и частично через рост закупок СПГ (Литва, Польша, Турция). Все крупнейшие европейские компании рассчитывали на значительный рост предложения СПГ из-за новых проектов в Австралии и США. В то же время на фоне ухудшения политических отношений на уровне ЕС появились идеи нерыночных механизмов, с помощью которых можно было бы заставить «Газпром» поставлять газ на «справедливых условиях». Концепция Энергосоюза ЕС в версии конца 2014 года, в частности, предполагала, что Еврокомиссия сможет корректировать газовые контракты с внешними поставщиками и устанавливать общие условия поставок, в том числе ориентировочную цену.Вопреки ожиданиям Неясно, как развивалась бы ситуация, если бы не перелом, который произошел к началу 2015 года. В этот момент формулы контрактов «Газпрома» в полной мере ощутили почти двукратное падение цены на нефть, начавшееся летом 2014 года. Если в начале 2014 года цены на нефть превышали $100 за баррель, а цена «Газпрома» для Германии составляла около $380 за тысячу кубометров, то три года спустя эти цены были примерно вдвое ниже: средняя цена поставок «Газпрома» в дальнее зарубежье в 2016 году составляла $167 за тысячу кубометров. В середине 2016 года цены «Газпрома» для Восточной Европы, страны которой в основном протестовали против «несправедливо высоких цен» и были инициаторами как создания Энергосоюза, так и начала антимонопольного расследования, были ниже, чем в Западной Европе. Это произошло потому, что цены по нефтепродуктовой привязке оказывались ниже уровня хабов, а в Западной Европе большая доля хабовой составляющей тянула их вверх, хотя исходно вводилась для обратного. Это серьезно ослабило позиции Еврокомиссии в ходе антимонопольного расследования, центральным пунктом которого было обвинение «Газпрома» в злонамеренном использовании нефтяной привязки в контрактах для завышения цен. Снижение стоимости стало одной из основных причин восстановления спроса на газ в ЕС, который сокращался с 2010 года. В то же время внутренняя добыча в ЕС продолжила падать, потребность в импорте обострилась, однако не появилось новых внешних поставщиков. Поставки СПГ в Европу (включая Турцию) в 2013–2016 годах колебались в диапазоне 52–55 млрд кубометров в год, существенно снизившись по сравнению с 70 млрд кубометров в 2012 году или почти 90 млрд кубометров в 2011 году. Рынки Азии, Ближнего Востока и Латинской Америки предлагали поставщикам СПГ более привлекательные цены, чем Европа, и рост предложения за счет новых проектов в Австралии и США, вопреки ожиданиям, пока не привел к увеличению поставок в ЕС. В результате российский газ, который в 2012–2013 годах был едва ли не самым дорогим в портфеле европейских компаний, стал очень конкурентоспособным, да и особых альтернатив ему не появилось. В 2016 году «Газпром» поставил исторический рекорд как по объему экспорта в ЕС (153 млрд кубометров), так и по доле в европейском потреблении (33%, с учетом Турции — 34%). Рост поставок сопровождается минимальным за последние годы количеством арбитражей с покупателями, а также гораздо меньшим вниманием со стороны европейских политиков, хотя, казалось бы, происходит именно то, чего пытались избежать инициаторы Энергосоюза — зависимость ЕС от российского газа усиливается. Сам Энергосоюз за последние два года далеко ушел от исходно радикальной концепции и постепенно превращается в чисто декларативный институт. «Газпром» способствовал этому смягчению отношений, идя на уступки как своим клиентам, так и Еврокомиссии в рамках антимонопольного расследования. В последнем случае компания согласилась на то, чтобы изолированные рынки Польши, Болгарии и Прибалтики могли получать газ по ценам, сопоставимым с Западной Европой. Но прежде всего «Газпром» заплатил своей выручкой, которая, вероятно, в 2016 году окажется самой низкой в долларовом выражении за последние как минимум пять лет (отчетности компании по МСФО пока нет). Свободный денежный поток компании может оказаться самым низким за десять лет и будет, по мнению большинства аналитиков, близок к нулю.В поисках стратегии В 2014 году, в разгар кризиса вокруг Украины и на фоне введения западных санкций, и Россия, и ЕС заговорили о том, что особые партнерские отношения в газовой отрасли в прошлом. Вице-президент Еврокомиссии по энергетике Марош Шефчович формулировал так: «Мы хотели бы добиться диверсификации, отсутствия избыточной зависимости от одного поставщика и возможности безопасно получать энергоносители без перебоев». В отличие от некоторых других идей Еврокомиссии, под данным тезисом легко подпишутся руководители всех крупнейших европейских газовых компаний. «Нам всем хотелось бы иметь реальные альтернативы российскому газу, но по разумной цене»,— говорит собеседник “Ъ” в одной из немецких компаний. При этом источники “Ъ” признают, что, вопреки политическому мейнстриму, на рынке у «Газпрома» сохраняется репутация очень надежного поставщика. Ее не смогли подорвать даже странные действия монополии осенью 2014 года — весной 2015 года, когда компания ограничивала поставки в ЕС минимальными контрактными значениями (в суд в итоге подала только немецкая Uniper). «Да, с “Газпромом” бывает тяжело, но он предсказуем»,— отмечает собеседник “Ъ” на итальянском рынке. С точки зрения европейских собеседников “Ъ”, поддержка газопровода Nord Stream 2 (вторая очередь газопровода из РФ в Германию по дну Балтийского моря) компаниями ЕС вполне укладывается в это логику диверсификации, поскольку украинский транзитный маршрут по многим причинам выглядит рискованным. В то же время, как отмечает один из источников “Ъ” на немецком рынке, неправильно расценивать Nord Stream 2 как знак приверженности ЕС российскому газу: «Северо-Западной Европе, Германии важно обезопасить получение определенного объема российского газа, но, если появится альтернатива, она будет использована». Речь может идти о том же СПГ, но пока серьезным конкурентом российскому газу в Европе он не стал. Таким образом, стратегия европейцев если не вполне успешна, то хотя бы последовательна. Про стратегию «Газпрома» в Европе ничего толком не известно, и признаки ее реализации не слишком заметны. «Наша стратегия меняется в отношении европейского рынка, в принципе решение об остановке South Stream (проект газопровода в Болгарию по дну Черного моря.— “Ъ”) — это начало конца нашей модели работы на рынке, когда мы ориентировались на поставки конечному потребителю»,— говорил в конце 2014 года глава «Газпрома» Алексей Миллер. Вскоре прозвучали заявления о том, что по газопроводу «Турецкий поток» «Газпром» готов сдавать газ на границе ЕС, а «если нас к этому вынудят» (то есть не дадут построить альтернативный украинскому транзитный маршрут) — держать паузу» в поставках. Но после объявления о начале проекта Nord Stream 2 летом 2015 года «Газпром» ничего подобного больше не говорил. Более того, он объявил о намерении провести обмен активов с тремя из пяти европейских участников проекта — Shell (идут переговоры), OMV (сделка пока не закрыта), а также Wintershall (обмен завершен). Это больше соответствует именно прежнему стратегическому подходу на наращивание европейских активов. Собеседники “Ъ” и в России, и в Европе полагают, что «стратегические» обмены были призваны тактически укрепить партнерство вокруг Nord Stream 2. Но, как справедливо заметил один из собеседников “Ъ” в «Газпроме», «обход Украины — это не стратегия». Пока неясно, хочет ли «Газпром» остаться только поставщиком газа для Европы либо он намерен активно работать и внутри европейского рынка. Сейчас складывается впечатление, что реализуется второй вариант: «Газпром» думает о консолидации своих крупных трейдерских активов (GM&T и Wingas), наращивает добычный портфель в Норвегии. Естественным следствием такой политики должна быть дальнейшая интеграция «Газпрома» в рынок, а также «игра по правилам» европейских регуляторов.Уравнение с тремя неизвестными Позиции «Газпрома» на европейском рынке и даже в некоторой степени российско-европейские отношения в ближайшие три года могут определить несколько базовых вопросов. Собеседников “Ъ” в Европе больше всего занимает вопрос: придут ли все-таки на континент значительные объемы СПГ по спотовым ценам. Хотя в 2016 году ожидания аналитиков были обмануты, Ховард Роджерс из Оксфордского института энергетических исследований считает, что дополнительные объемы СПГ придут, хотя и позднее. Какая часть этого СПГ попадет в Европу, зависит от спроса в Азии и уровней цен, но вполне возможно, что в 2017–2021 годах «Газпрому» придется впервые за много лет столкнуться с реальной конкуренцией. Плюс ситуации в том, что на рынке будет понятный для всех потолок — цена отсечения, при которой поставщикам СПГ выгодно перенаправлять его в Европу. Этот ориентир минимизирует риски ценовых споров «Газпрома» с клиентами, даже если цены на нефть вновь вырастут. Что будет, если цены на нефть вырастут, а у европейских покупателей не появится реальной альтернативы в виде СПГ? Скорее всего, это должно привести к новым конфликтам, хотя «Газпром» уже пошел на большие уступки и де-факто минимизировал долю нефтяной привязки в контрактах в Западной Европе. Возникает и вопрос, как «Газпром» будет действовать в отношении хабов — рыночная логика и тренд движения компании говорит о том, что она должна все больше торговать на хабах. Но с учетом доли монополии на рынке это неминуемо повлияет на цены. Как разрешить проблему с учетом антимонопольного законодательства ЕС и пониманием того, что «Газпром» не может позволить себе серьезный конфликт с покупателями, пока неясно. Наконец, неизвестно, насколько устойчивым является восстановление спроса на газ в Европе. Если рост продолжится, то только за счет импорта, что в текущей ситуации дает «Газпрому» большие возможности. С другой стороны, рост цен на газ может как развернуть динамику спроса, так и привлечь в Европу СПГ. Сам «Газпром» в среднесрочной перспективе оценивает свою долю рынка в Европе достаточно сдержанно — до 35% к 2025 году.

Топ

Топ Самое читаемое

Стоимость барреля нефти марки Brent на бирже ICE Futures Europe превысила отметку в 48 долларов.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|