Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

На рынке нефти ОПЕК больше не главный игрок

26.06.2017

На рынке нефти ОПЕК больше не главный игрок

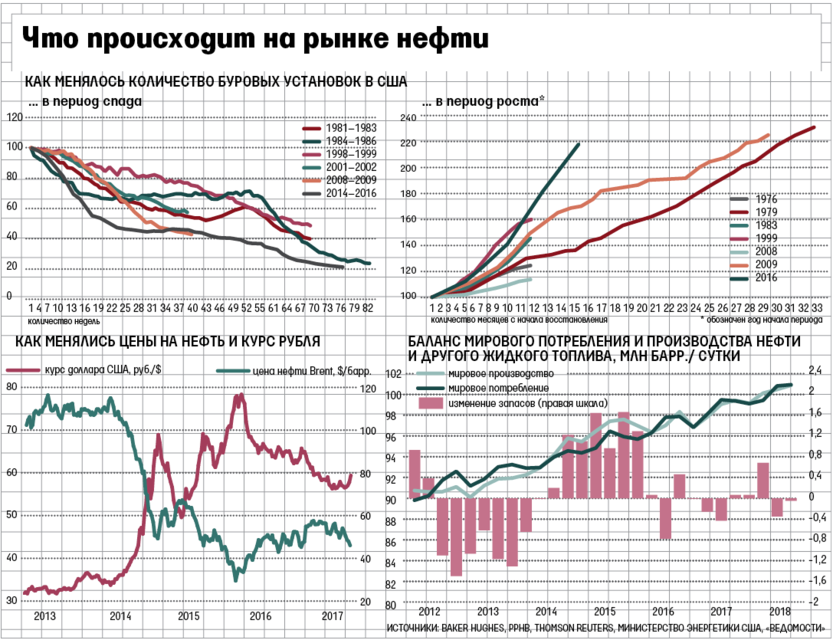

Длившийся более года восходящий тренд на рынке нефти на прошлой неделе был окончательно сломлен. Более того, начался «медвежий» тренд – котировки Brent упали более чем на 20% с последнего пика. Новый для мировой отрасли феномен – невероятная мобильность нефтяного сектора США – ставит под угрозу намерения ОПЕК и присоединившихся к ней стран, включая Россию, стабилизировать цены и сбалансировать рынок. Не помогла даже беспрецедентная скоординированность действий ОПЕК+ и добросовестность при выполнении соглашения о сокращении нефтедобычи. Падение цен на нефть привело к снижению курса российской валюты: с апрельского минимума в 56 руб. 36 коп. за доллар рубль подешевел на 5%. Но российские чиновники этого и хотели: по их мнению, слишком сильное укрепление рубля мешало восстановлению экономики (см. статью на стр. 04).Снижение не помогло На торгах 21 июня цена Brent опускалась до $44,35 за баррель, что на 24% ниже пика в $58,37, достигнутого 3 января. Такое сильное падение в первом полугодии наблюдалось в последний раз в 1997 г. (тогда оно составило 22,3%) и в 1998 г. (19%). В пятницу торги завершились на отметке $45,54 за баррель. Котировки находятся на уровне середины ноября 2016 г., т. е. весь их рост, спровоцированный прошлогодним решением ОПЕК+ о сокращении добычи на 1,8 млн баррелей в день, сошел на нет. Страны картеля 25 мая вместе с другими производителями продлили эту договоренность до марта 2018 г. Как надеялись в самой ОПЕК и как прогнозировали многие аналитики, это позволило бы ценам вырасти примерно до $60 за баррель. Невиданная до сих пор исполнительность – а соглашение, по оценке ОПЕК, выполняется на 107% – и продление соглашения не на шесть, а на девять месяцев должны были по планам картеля гарантировать сокращение избыточных запасов нефти до среднего за пятилетку уровня. Однако после саммита нефть подешевела более чем на 15%. На первое место среди факторов, способствующих падению цен на нефть в этом году, вышел стремительный рост буровой активности в США. Ситуацию усугубило и увеличение производства в Ливии и Нигерии, которые были освобождены от участия в соглашении ОПЕК, так как добыча там упала из-за действий боевиков и политической нестабильности. С конца 2016 г. эти две страны увеличили добычу в общей сложности на 600 000 баррелей. После обвала цен на нефть в 2014–2015 гг. и их восстановления, начавшегося в конце января 2016 г., некоторые наблюдатели предупреждали, что сланцевая добыча, развитие которой и стало основной причиной падения цен, становится новым фактором, определяющим развитие мирового рынка нефти. Поскольку затраты на бурение одной скважины там на порядок меньше, чем при традиционной добыче, и на сланцевых месторождениях работают сотни компаний, они способны быстро ограничивать активность при падении цен и наращивать при их росте, объясняли эксперты. Пробуренные скважины можно легко законсервировать и быстро ввести в эксплуатацию, когда условия работы станут более благоприятными. Подобная мобильность и гибкость означают, что при подорожании нефти сланцевые добытчики США стремительно нарастят добычу, ограничив дальнейший рост цен. А при их существенном падении добыча будет достаточно быстро сокращена, обеспечив рынку поддержку. Подтвердится ли эта гипотеза, никто точно не знал, потому что ранее ничего подобного не было. Теперь этот феномен становится реальностью. Коррекция после обвала цен до минимальных $27,1 на торгах 20 января 2016 г. и усилия ОПЕК+ позволили цене вырасти вдвое. Всю прошедшую зиму цена Brent колебалась в диапазоне $53–57 за баррель. Потом началось ее падение.Сланец доказал мобильность Количество нефтяных буровых установок в США, по данным Baker Hughes, сократилось с максимального показателя в 1609 шт. в октябре 2014 г. до 316 в мае 2016 г., а затем стало увеличиваться. В последние 23 недели оно растет непрерывно, столь длительного периода безостановочного роста не наблюдалось с 1987 г., отмечает Аллен Брукс, управляющий директор инвестбанка PPHB, специализирующегося на операциях в энергетическом секторе. Но, что важнее, еще никогда буровая активность не падала и не восстанавливалась так стремительно, как в этот раз, указывает Брукс, сравнивая скорость изменения числа буровых в периоды спада и восстановления на нефтяном рынке с начала 1980-х гг. (см. графики). Таким образом, гибкость производства у сланцевых добытчиков действительно становится трансформационным фактором. Помимо того, новые технологии, повышение эффективности и снижение себестоимости добычи привели к тому, что сланцевым производителям не нужно столько буровых, как раньше. В каждый из периодов 1981–1983 и в 1984–1986 гг. было выведено из эксплуатации больше нефтяных и газовых буровых, чем функционировало в 2014 г. перед началом спада, указывает Брукс. В собственно нефтяном секторе в октябре 2014 г. с помощью 1609 буровых добывалось 8,9 млн баррелей в день, по данным Управления энергетической информации США (EIA). Сейчас же на 758 буровых добывается 9,3 млн баррелей. EIA прогнозирует средний рост добычи в этом году на 5%, а в 2018 г. – на 8% до 10 млн баррелей в день. Это выше посткризисного максимума – 9,6 млн баррелей в июне 2015 г. США имеют возможность превысить докризисный рекорд по добыче сырой нефти, поскольку высокие цены, которые в значительной степени обеспечило соглашение ОПЕК+, позволили сланцевым добытчикам захеджировать будущие поставки через заключение контрактов на следующий год по этим ценам. Анализ рынка это подтверждает. В начале года спред между ценами фьючерсов с поставкой в ближайший месяц и через год и более сократился примерно до $1, отмечает Йон Триси, соиздатель инвестиционного бюллетеня Fuller Treacy Money. Это свидетельствует об активной продаже дальних инструментов. Обеспечив себе поставки по ценам около $60 за баррель WTI, американские производители могут около года не обращать внимания на цены в районе $40 с лишним, подчеркивает Триси. В пятницу WTI стоила $43,01 за баррель. При таких ценах потребность в хеджировании гораздо меньше, поэтому спред вырос почти до $4, отмечает Триси.Наследственный фактор Назначение на прошлой неделе наследным принцем Саудовской Аравии Мухаммада ибн Салмана добавило неопределенности для нефтяного рынка, считает соиздатель инвестиционного бюллетеня Fuller Treacy Money Йон Триси. Именно Мухаммад в начале 2016 г. подготовил план реформ, которые должны диверсифицировать саудовскую экономику. Их краеугольный камень – привлечение средств для инвестиций от IPO национальной нефтяной госкомпании Saudi Aramco. Мухаммад планирует продать около 5% акций компании, которая может быть оценена в $2 трлн. Однако специалисты, работающие над сделкой, не могут обосновать капитализацию выше $1,5 трлн, сообщала в апреле The Wall Street Journal (WSJ). Для успешного IPO Мухаммаду ибн Салману необходима цена на нефть около $60 за баррель. Но именно готовящееся IPO и ослабляет позиции Эр-Рияда, считает Джим Крейн, специалист по вопросам энергетики и геополитики на Ближнем Востоке из Baker Institute. Другие члены ОПЕК вряд ли согласятся на дополнительные сокращения добычи, если Саудовская Аравия не возьмет на себя более значительные обязательства по этому сокращению. Иначе их согласие будет выглядеть как поддержка IPO Saudi Aramco, чего, конечно, не захочет Иран и, возможно, Катар, с которым у Саудовской Аравии резко обострились отношения. «Они фактически загнали себя в угол», – говорит Крейн о стратегии саудовцев (цитата по WSJ).Планы на будущее Сложившаяся ситуация означает, что ждать восстановления баланса на рынке теперь стоит не ранее 2019–2020 гг., пишут в отчете аналитики Morgan Stanley. В следующем году они ждут значительного, на 1,1 млн баррелей, роста суточной добычи за пределами ОПЕК (прежде всего в США). К этому могут добавиться «лишние» 1,2 млн баррелей от ОПЕК по истечении соглашения и 0,6 млн – от партнеров картеля, включая Россию. В сумме это гораздо больше 1,4 млн баррелей, на которые, по прогнозам, в следующем году вырастет спрос. В результате объемы нефти в хранилищах снова начнут расти в первом полугодии 2018 г. (см. график). Если цены снизятся, рост добычи в США может замедлиться, а ОПЕК+ может продлить соглашение и после марта 2018 г., отмечают аналитики Morgan Stanley, «хотя столь длительное соблюдение дисциплины будет беспрецедентным». «Однако сейчас рынок вряд ли будет готов платить за этот оптимистичный исход», ждать которого придется еще не менее двух лет, признают в банке. Средней цены в $60 за баррель Brent там теперь ожидают только в 2020 г. (по мнению аналитиков банка, в 2019 г. цены окажутся на уровне $57,5). «Пессимистичный взгляд на динамику нефтяных цен основан на мнении, что слишком медленные темпы сокращения запасов заставят страны ОПЕК обманывать партнеров по соглашению. Оптимисты, включая саму ОПЕК, уверены, что ее стратегия сработает – нужно лишь время», – отмечает Брукс. Если ОПЕК действительно начнет наращивать добычу, нефтяной рынок ждут неприятности, но это маловероятно, «учитывая нынешние близкие отношения между Саудовской Аравией и Россией, следование соглашению более чем на 100%, приближение Ливии и Нигерии к максимально возможным объемам добычи и падение производства в Венесуэле на 10% год к году», считают в Citi. За счет нефти еще долго можно жить Прогноз Марка Шварца, руководителя аналитического подразделения S&P Global Platts К терпению неоднократно призывал министр экономики Саудовской Аравии Халид аль-Фалих. Но даже в самой ОПЕК «сомневаются в эффективности этой инициативы по сокращению добычи», сказал The Wall Street Journal делегат одной из стран, близкой к Саудовской Аравии. Представители стран ОПЕК в последние дни обсуждали, как остановить длящееся уже месяц падение цен, рассказали источники газеты.Рост в новом тренде Продолжавшийся с первых месяцев 2016 г. восходящий тренд, который характеризуется повышающимися максимумами и минимумами цен, в июле окончательно сломлен, теперь на графике два понижающихся максимума и два понижающихся минимума, указывает Триси. Сейчас, считает он, после того как цена падала пять недель подряд, можно ждать коррекции примерно к $52 за баррель. Там, по его мнению, и будет проходить верхняя граница теперь уже нисходящего ценового тренда. Для понимания же того, что ждет рынок в долгосрочной перспективе, стоит изучить ситуацию на рынке газа в США – по мнению Триси, ситуация на нефтяном рынке будет развиваться аналогично. В середине 2008 г. газ стоил почти $14 за 1 млн британских тепловых единиц (BTU), но в 2009 г. из-за той же сланцевой революции цена обрушилась до $2 с небольшим. С тех пор, т. е. уже больше семи лет, она так и колеблется в диапазоне примерно от $2 до $5 за 1 млн BTU. Обосновать цену нефти выше $60 за баррель сложно, потому что на таком уровне рентабельными становятся слишком большие объемы добычи, указывает Триси. В конце февраля инвестфонды открыли рекордное количество позиций на рост нефти Brent и WTI – почти на 1 млрд баррелей, напоминают аналитики Citi. Подобные крайности обычно служат контриндикатором тренда. Когда цена так и не стала расти, фонды начали закрывать длинные позиции, что привело к падению котировок. Теперь, наоборот, число позиций на падение близится к рекордным отметкам января и августа 2016 г., когда снижавшиеся котировки развернулись наверх. Поэтому сейчас, как и в прошлом году, возможен коррекционный рост в результате закрытия коротких позиций, считают в Citi. Баланс на рынке из-за сокращения добычи ОПЕК+ восстанавливается, но не так быстро, как хотели бы многие участники, предупреждает Амрита Сен из Energy Aspects, которая консультирует многие хедж-фонды. «Цены могут пойти ниже $40, поскольку рынком сейчас движут эмоции, а не фундаментальные факторы», – цитирует ее Financial Times.Экономика ждет новостей Рост цен на нефть последний год способствовал восстановлению экономики и укреплению рубля. По сравнению с январем 2016 г., когда нефтяные цены были на минимуме, рубль подорожал на 23% с лишним. В I квартале 2017 г. российский ВВП увеличился на 0,5% год к году после роста на 0,3% кварталом ранее, что позволило заговорить о завершении рецессии в стране. Но дальнейший рост промышленности ограничивается существенным укреплением рубля, снижая экспортные возможности предприятий, предупреждали аналитики «Уралсиба». Быстрый рост рубля беспокоил и чиновников: например, министр финансов Антон Силуанов заявлял, что рубль переоценен на 10–12%. Но за прошедшую неделю из-за снижения нефтяных цен и нового пакета антироссийских санкций рубль подешевел по отношению к доллару более чем на 4%. Так что снижение нефтяных котировок только поможет сбалансировать рубль. Сохранения среднегодовой цены на нефть в 2017 г. около $50 за баррель и последующего снижения котировок до уровня около $40 за баррель будет достаточно для того, чтобы в 2019–2020 гг. экономика перешла к устойчивому росту, согласно июньскому докладу ЦБ о кредитно-денежной политике. Стрессовым будет падение цен до $25 за баррель, следует из прогноза. Поддержку экономике окажет накопленный положительный эффект от восстановления цен в 2016–2017 гг., отмечено в докладе. Минфин в январе объявил, что превышение плана по нефтегазовым доходам позволит ему проводить валютные интервенции. Если цена на нефть Urals превышала заложенные в бюджет $40 за баррель, министерство покупало валюту, при цене ниже $40 за баррель – продавало. С февраля по 6 июня ведомство сообщило о закупках валюты на 240 млрд руб. Топ

Топ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|