Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

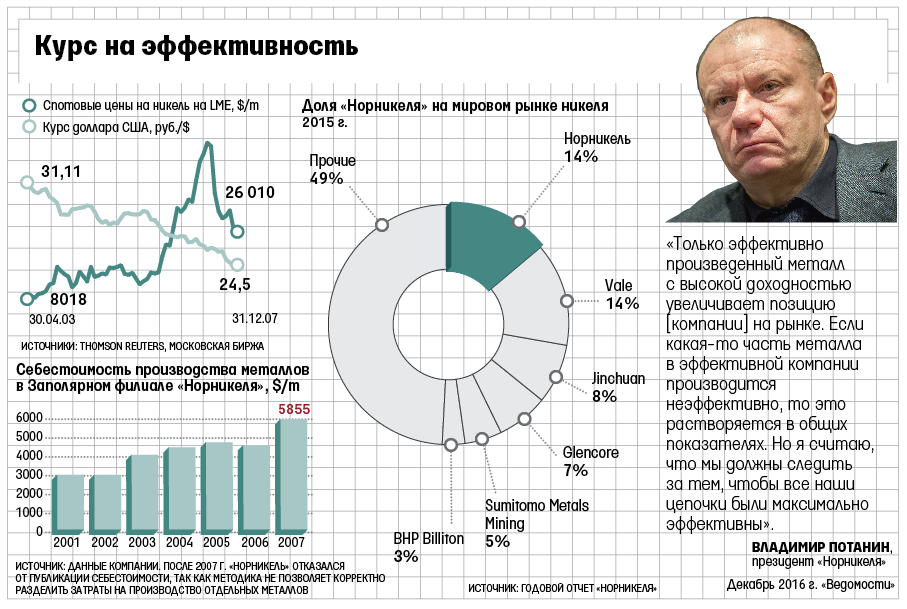

«Норникелю» ничего не стоит производство никеля

23.01.2017

«Норникелю» ничего не стоит производство никеля

Себестоимость производства никеля у крупнейшего его производителя в России – «Норильского никеля» была тайной с 2007 г. Последние опубликованные данные компании гласили, что выплавка 1 т металла в Заполярном филиале (Норильский промышленный район, полуостров Таймыр) обходилась в $5855, а на Кольской ГМК (Кольский полуостров) – в $7712. Средняя же цена никеля на LME в 2007 г. составила $40 000. Спустя пять лет, в 2012 г., когда цена на никель упала на 25% до $16 700 за 1 т, прежний гендиректор компании Владимир Стржалковский успокаивал акционеров: «Нет причины беспокоиться, компания может сохранять рентабельность и поддерживать прибыльность даже при цене на никель $15 000 за 1 т». Сейчас никель на LME стоит $10 000 за 1 т, но рентабельность по EBITDA «Норникеля» за первое полугодие составила 47%. А топ-менеджмент компании вот уже четыре года повторяет: себестоимость производства никеля находится лишь в самом начале кривой затрат. И лишь на прошлой неделе из презентации UC Rusal к размещению евробондов стало известно, что себестоимость производства никеля у «Норникеля» отрицательная – примерно минус $9000 за 1 т. В данных, которые UC Rusal использовала для презентации инвесторам, указано, что они основаны на презентации «Норникеля» за 2015 г., в ней схематично приведены затраты всех мировых производителей, но место «Норникеля» на кривой затрат не обозначено. Откуда UC Rusal взяла данные, не ясно. Представитель UC Rusal это не поясняет. Выручка от продажи меди и металлов платиновой группы (платина, палладий и др.) покрывает все затраты на производство, объясняет представитель «Норникеля». Приведенные данные – методика оценки себестоимости производства никеля от Wood Mackenzie, добавляет он. «Ее результат плавающий, он зависит от ряда факторов: от цены на медь и металлы платиновой группы, а также от курса локальной валюты, – говорит представитель «Норникеля». – Указанная [в презентации UC Rusal] цифра была актуальна для III квартала 2016 г., в другой период она может существенно отличаться. Тем не менее на основании этой методики можно делать вывод, что «Норникель» – компания с самой низкой себестоимостью производства никеля в мире». «Норникель» не выделяет затраты на производство отдельных металлов и, соответственно, не раскрывает их, продолжает представитель компании. В принципе, считать себестоимость никеля, вычитая выручку по сопутствующим металлам (медь, платина, палладий), и уже потом делить на производство по тоннам, можно, считает аналитик АКРА Максим Худалов. Ведь содержание сопутствующих металлов в руде компании очень высокое. Намного выше, чем, например, в Индонезии, указывает он. «Норильский никель» действительно обладает уникальной ресурсной базой, соглашается начальник аналитического отдела БКС Кирилл Чуйко. Таких запасов нет практически ни у кого в мире. Портфельный управляющий УК «Капиталъ» Дмитрий Постоленко к такой методике относится скептично. Нужно распределять затраты по всем металлам, так будет лучше видно доходность каждого, считает он. За первое полугодие 2016 г. выручка компании составила $3,6 млрд. На никель пришлось 35,8%, 24% – на медь и 40% – на металлы платиновой группы и прочие металлы. Согласно консенсус-прогнозу Bloomberg «Норникель» и по итогам 2016 г. останется самым эффективным производителем никеля в мире: у его ближайшего конкурента Rio Tinto ожидается рентабельность по EBITDA лишь на уровне 22,5%. Топ

Топ Самое читаемое

Террористическая группировка "Исламское государство" опубликовала на поддерживаемых экстремистам

Бывший заместитель начальника управления по надзору за уголовно-процессуальной и оперативно-розыскно

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|