Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

Россия привыкает к стагнации

30.12.2016

Россия привыкает к стагнации

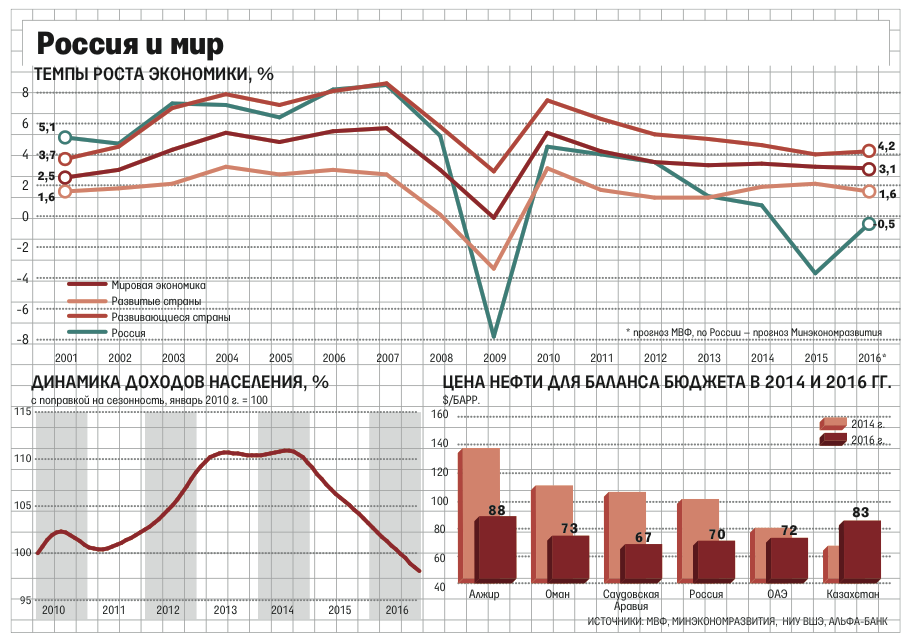

Российская экономика завершает двухлетний спад. Хотя он был относительно неглубоким – за 2015–2016 гг. чуть более чем на 4%, – потеряно намного больше. Только на преодоление двухлетнего спада понадобится в лучшем случае три года, следует из прогноза Минэкономразвития. Лучший сценарий предполагает последовательный рост цены нефти до $55/барр. в 2019 г.: тогда экономика к началу 2020 г. вернется на уровень 2014 г. Но темпы ее роста замедлились еще до кризиса и в 2013 г. составили чуть более 1% при нефти почти вдвое дороже, чем в нынешнем оптимистичном сценарии Минэкономразвития. С 2010 г. темпы российской экономики стали хронически отставать от мировых (за исключением 2012 г.), в итоге за последние 10 лет накопленный разрыв стал более чем двукратным: с 2007 г. мировая экономика, по данным МВФ, выросла на 38%, а российская – менее чем на 16%. В первое десятилетие века Россия, напротив, росла в 1,5 раза быстрее, чем мир в целом, даже с учетом глубокого спада 2009 г. Однако последние несколько лет перечеркнули и эти результаты. Исходя из данных МВФ, с 2000 по 2016 г. мировая экономика увеличилась на 89%. А российская – на 85,6%.Проблемы низкого роста В дальнейшем разрыв, скорее всего, будет увеличиваться: при росте мировой экономики около 3% в ближайшие годы потенциал роста российской ограничен, по расчетам МВФ и ЦБ, 1–1,5%, по оценкам Минэкономразвития – 2%. На рынках также доминируют ожидания весьма скромного роста России – на 1–1,5% в ближайшие два года, согласно консенсусу Bloomberg. В последние месяцы закрепилась стагнационная динамика экономики, говорит руководитель направления анализа и прогнозирования ЦМАКПа Дмитрий Белоусов: «Мы в стагнации, долгой и липкой». Инвестиции стагнируют, товарооборот – вслед за реальной зарплатой – тоже; все основные рынки стоят. Причем в рознице с 2015 г. продолжается спад продаж продовольствия при стагнации продаж непродовольственных товаров: население разделилось – есть большой слой бедных, экономящих даже на еде, и более-менее обеспеченных, заключает Белоусов. За ростом неравенства стоят довольно грозные проблемы, отмечает он. Тактически проблема в том, что при низких темпах роста ресурсов государства и общества не хватит на решение важнейших социальных задач, борьбу с бедностью и развитие инфраструктуры; стратегически низкие темпы роста означают, что ресурсов не хватит и на технологическую модернизацию производств, что приведет к постепенной потере технологических заделов, человеческого капитала, конкурентоспособности, к дестабилизации платежного баланса и курса рубля, перечисляет Белоусов.Подготовительный год 2016 год стал переломным для денежно-кредитной политики: инфляция из-за слабого спроса и жесткой политики ЦБ опустилась на исторически минимальный уровень. Как ожидает Минэкономразвития, по итогам 2016 г. она составит 5,6%. Цель ЦБ – 4% в 2017 г. – впервые вошла в зону видимости. Но ее еще предстоит достичь, а самое главное – поддерживать на заявленном уровне. Достижение пока еще остается неочевидным (консенсус-прогноз Центра развития ВШЭ – 5% в 2017 г., Bloomberg – 5,1%, в том числе в IV квартале 2017 г. – 4,5%). В числе рисков, обусловленных внутренними причинами, как психологические – инерция инфляционных ожиданий, так и политические – увеличение бюджетных расходов. Бюджетная политика вернулась спустя год перерыва к трехлетнему планированию. Подготовлен и утвержден план трехлетней консолидации бюджета для сокращения его дефицита к 2020 г. до 1,2% ВВП. Однако этот год в очередной раз показал, насколько непредсказуемой может быть бюджетная политика: под конец года расходы на оборону, несмотря на падение бюджетных доходов и жесткую экономию на всем, были повышены на 1% ВВП за счет увеличения дефицита бюджета. Реалистичность трехлетнего плана консолидации под сомнением, считают эксперты Центра развития ВШЭ: остаются риски повышения расходов (например, на оборону), вытеснения производительных расходов на образование и здравоохранение, недобора заимствований и доходов. Кроме того, решение сложных вопросов – сбалансированности региональных бюджетов, пенсионной системы, финансирования здравоохранения – перенесено на потом. Прецедентом в 2016 г. стал отказ правительства от законодательно установленных социальных гарантий – индексации пенсий по инфляции предыдущего года. Слишком большой скачок инфляции в 2015 г. – на 12,9% – бюджет компенсировать не смог: каждый процентный пункт стоит ему около 36 млрд руб. С учетом разовой денежной выплаты в 5000 руб., которую пенсионеры получат в январе, индексация пенсий в 2016 г. составила лишь около 5,6% (в годовом выражении). С 2017 г. индексация пенсий по инфляции возобновится, однако прецедент вполне укладывается в новую тенденцию по ограничению социальных расходов и частичное их перекладывание на самих граждан, эти процессы будут нарастать. Так, индексация пенсий работающих пенсионеров приостановлена и на будущие годы, а формирование их прав в пенсионной системе занижено (за год работы им начисляется максимум 3 балла при максимальных 10 для прочих граждан); приостановлена индексация материнского капитала, ограничена – зарплат бюджетников. Минтруд поставил вопрос о самостоятельном финансировании формально неработающими гражданами своих расходов на медицинские услуги в системе ОМС, Минфин в очередной раз предложил повысить пенсионный возраст. В преддверии нового бюджетного цикла предлагались разные варианты как экономии на социальных статьях, так и повышения налоговой нагрузки на граждан (НДФЛ; «налоговый маневр» со снижением страховых взносов и повышением НДС – косвенного налога, фактически оплачиваемого потребителями). В ближайшие 1,5–2 года политические настроения в Кремле будут определяться приближающимися президентскими выборами 2018 г., это событие обозначит и сроки реализации важных экономических реформ, включая бюджетную, налоговую и пенсионную, считает главный экономист БКС Владимир Тихомиров. По всей вероятности, большинство противоречивых или политически неоднозначных предложений будут продвигаться Кремлем после выборов, ожидает он.Куда расти Еще в 2011–2012 гг. правительство и Кремль выражали беспокойство по поводу замедления экономики, указывая в качестве желаемой скорости ежегодный темп в 4%. Это выше, чем рост мировой экономики, т. е. помогает сокращать разрыв в уровне жизни с развитыми странами; и это темп, который обеспечивает доходы бюджета, достаточные для развития и для выполнения социальных обязательств. Теперь, в условиях ограниченных финансов и медленного восстановления экономики, предусматривается лишь исполнение минимальных социальных обязательств, прогнозирует Минэкономразвития на три года вперед. Переход к стагнации породил неожиданный эффект – она угнездилась в головах: все долгосрочные официальные прогнозы ничего более 2% в год не обещают, удивляется Белоусов. Чтобы решать проблемы страны, нужен рост не менее 4,5%, утверждает он, когда темп опускается ниже, одни задачи приходится выполнять за счет других. «Экономического развития нет, а министр экономического развития перед вами», – повинился перед инвесторами Алексей Улюкаев осенью 2013 г. Осенью 2016 г. экономика на какое-то время осталась и без министра экономического развития, арест которого стал одной из главных загадок года. Новому министру Максиму Орешкину поручено взяться за усиление роли министерства как центра предстоящих социально-экономических реформ. В преддверии выборов президент снова поручил подготовить план действий по повышению темпов экономики выше среднемировых; новая стратегия, которую под руководством Алексея Кудрина готовит группа экспертов с привлечением чиновников, должна быть готова к концу весны. Предыдущая – «Стратегия-2020» – выполнена менее чем на 30%, посчитал Центр стратегических разработок. Структура экономики почти не изменилась со времен СССР, в ней доминируют сырьевой сектор и ОПК, а более половины населения страны напрямую зависит от государства как от главного источника доходов, замечает Тихомиров. Такие структурные недостатки делают российскую экономику зависимой от сырьевых рынков и от политических предпочтений в правительстве. Оба фактора трудно предсказуемы, как результат – почти полное отсутствие долгосрочных стратегий как у бизнеса, так и на самом политическом поле, считает Тихомиров. Время от времени появляющиеся стратегии постоянно переписываются или от них вскоре отказываются, то же самое можно сказать и о правилах ведения бизнеса в России. Топ

Топ Самое читаемое

В Петербурге экономическая полиция запросила у Алексея Учителя полный пакет документов на его творче

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|