Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

«В споре по реорганизации «Башнефти» наша правовая позиция безупречна»

30.05.2017

«В споре по реорганизации «Башнефти» наша правовая позиция безупречна»

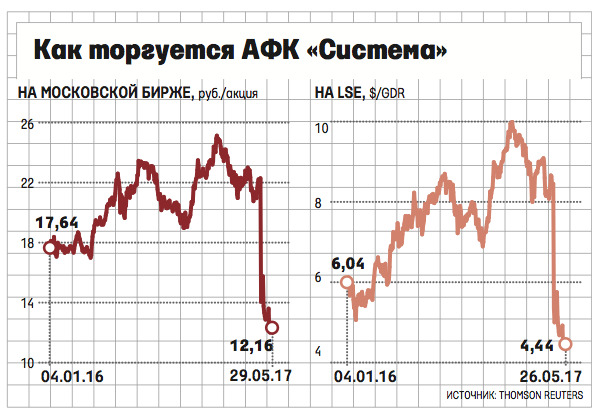

В этом году АФК «Система» переживала как взлеты, так и падения. После успешного IPO «Детского мира», принесшего компании 14,2 млрд руб., последовал иск «Роснефти»: претензии составили сначала 106 млрд руб., а затем выросли до 170,6 млрд руб. Президент «Системы» Михаил Шамолин считает эти претензии несостоятельными и не верит в то, что суд может с ними согласиться. Он уверен, что и в условиях кризиса в России можно заработать, и готовит к публичному размещению акций агрохолдинг «Степь» и группу «Сегежа».Дела судебные – Давайте начнем с недавней громкой истории с иском «Роснефти». Требования в иске «Роснефти», поданном в башкирский суд, совпадают с тем, что был подан в московский суд? – Один в один. Текст никак не изменился. – А как расцениваете увеличение исковых требований в связи с изменением курса рубля? – Точно так же считаем претензии необоснованными. В данном случае от нас еще и требуют отвечать за изменение покупательной способности рубля, т. е. макроэкономического показателя, что, конечно, трудно объяснить как с правовой, так и с экономической точки зрения. – Почему вы выбрали такую форму защиты – уйти в публичность? – Нам кажется очень важным, чтобы наши аргументы были в открытом доступе и каждый сам для себя мог сделать выводы об обоснованности претензий. Тем более что у нас нет какой-то секретной стратегии, каких-то секретных аргументов, трюков, с помощью которых мы хотели представить не то, что есть на самом деле. Мы абсолютно прозрачны в этом вопросе. Аргументы, изложенные в иске, не имеют под собой оснований, и мы готовы открыто об этом говорить. – То есть в суд 6 июня вы пойдете с этой доказательной базой? – Наша доказательная база – факты, а факты говорят сами за себя. Есть ситуации, в которых требуется какая-то изощренная доказательная база, а есть ситуации, в которых просто есть факты, против которых трудно что-то возразить. Факт номер один: стоимость компании после реорганизации, которая вызвала претензии «Роснефти», выросла. Если бы мы нанесли компании ущерб на 106 млрд руб., как написано в иске, стоимость компании уменьшилась бы, а не значительно выросла. Что можно против этого факта возразить? Следующий факт: «Роснефть» покупала компанию у Росимущества значительно позже всех реорганизаций. Эта реорганизация была публичной, никем не утаивалась, не была секретной. Информация о ней публиковалась во всех СМИ, отчеты – на сайте и бирже, миноритарные акционеры за нее голосовали. Целью этих сделок являлись раскольцовка собственности и повышение прозрачности структуры в рамках подготовки к SPO. В 2014 г. мы неоднократно говорили: наша цель – выйти на SPO, реализовать стоимость в том числе и для миноритарных акционеров. Еще один аргумент: в принципе, компания – это собственность акционеров. Акционеры имеют право реализовывать в отношении компании любую стратегию (разумеется, в рамках законодательства). Акционеры на абсолютно законных основаниях могут, например, даже ликвидировать компанию.Михаил Шамолин Родился в 1970 г. в Москве. В 1992 г. окончил Московский автомобильно-дорожный институт и Российскую академии государственной службы при президенте РФ. Прошел программу подготовки для высших руководителей в школе бизнеса Wharton Business School в области финансов и управления 1998 работал в международной консалтинговой компании McKinsey & Co 2004 управляющий директор ферросплавного бизнеса корпорации «Интерпайп» (Украина) 2005 вице-президент по продажам и абонентскому обслуживанию; вице-президент, директор бизнес-единицы «МТС Россия»; президент ОАО «МТС» 2011 назначен на должность президента ОАО «АФК «Система» Бывают ситуации, когда мажоритарный акционер делает что-то, что не нравится миноритарным акционерам, и тогда они вправе подать иск, если их права ущемлены. Но в данном конкретном случае 96% акционеров поддержали реорганизацию, а 99,9% поддержали погашение полученных «Башнефтью» акций. А те, кто был против, имели возможность продать акции по рыночной цене в рамках обратного выкупа. Главный вопрос – кому был нанесен ущерб? Акционеры сами себе нанесли ущерб, с ним согласились и за него проголосовали... Так, что ли, получается? Наши юристы, я уверен, выстроят эту аргументацию, опираясь на положение закона. Я говорю о здравом смысле. Мы были признаны судом в 2014 г. добросовестным приобретателем и законным владельцем этой компании и действовали как в своих интересах, так и в интересах других акционеров, увеличивая стоимость компании, желая вывести ее на SPO. – Это была совокупность разрозненных активов? – Да, совокупность разрозненных активов. Мы привели их в порядок, создали эффективную нефтяную компанию. За время нашего владения капитализация «Башнефти» увеличилась в 8 раз. И это уже был совершенно не тот актив, который был приобретен в 2009 г. Грубо говоря, сумма ущерба, которая нам вменяется, выше, чем стоимость совокупности тех активов, которые мы когда-то приобрели. То есть по большому счету в иске говорится о том, что мы сначала увеличили многократно стоимость, а потом еще и не досоздали стоимость на 106 млрд руб. – Вам поступали какие-то предложения «разрешить вопрос»? – Ничего не поступало. – А помимо суда вы с «Роснефтью» общаетесь? – На сегодняшний день нет. – А вы сами на контакт не выходили? – Пока нам непонятна логика иска. В нем говорится, что «Система» в 2014 г. погасила казначейские акции «Башнефти», чем причинила убытки этой компании. В то время как Росимущество, уже будучи мажоритарным акционером «Башнефти», не далее как в 2015 г. точно так же погасило казначейские акции «Башнефти». Выходит, Росимущество тоже причинило убытки «Башнефти»? Почему тогда к Росимуществу не предъявляется иск, как к «Системе»? – По части разделительного баланса – была ли на «Башнефти» бОльшая часть долга? – Все было пропорционально. И АФК, и «Башнефть» получили активы и пассивы. Общие пассивы были распределены между компаниями, и долг был сбалансирован: если бы «Башнефть» получила меньше активов, она бы получила меньше пассивов. К этой сделке было приковано внимание стольких людей: миноритарных акционеров, прессы, контролирующих органов, налоговой инспекции и т. д. Все это было сделано абсолютно в соответствии с нормами закона. Я не представляю себе, как можно было что-то сделать не так при такой открытости и публичности. – Есть ли у вас стратегия на случай, если суд примет решение не в вашу пользу? – Мы исходим из того, что в споре по реорганизации «Башнефти» наша правовая позиция безупречна, и очень надеемся, что суд захочет разобраться в ситуации. Два года «Башнефтью» владело и управляло государство, но в отличие от «Роснефти» не считало, что за период, когда АФК была мажоритарным акционером «Башнефти», этой компании были причинены какие-то убытки. Напротив, в годовом отчете «Башнефти», утвержденном Росимуществом, реорганизация, вызвавшая столько вопросов у «Роснефти», была признана успешной. – Но если отнестись к этому как к погоде: пришел шторм и смыл 106 млрд. Как это отразится на «Системе»? – «Система» очень нужна нам, нужна десяткам тысяч наших работников и акционеров, нужна нашей стране. В компаниях группы АФК работают 150 000 сотрудников. Если считать с членами семей, то это 300 000–400 000 человек, а то и больше. Мы твердо верим, что преодолеем все штормы и станем еще сильнее. – Во время падения ваших акций на новостях вы не замечали никакой странной активности на рынке? – Там, где мы можем контролировать и отслеживать, мы ничего необычного не заметили. В остальном – это вопрос к Московской бирже и регулятору.Сильный рубль, слабый рубль – Курс рубля за последний год значительно вырос. А для вас сильный рубль – плюс или минус? – Для каких-то активов плюс, для каких-то минус. Например, у МТС выручка рублевая, расходы рублевые, а оборудование закупается в основном на валюту, поэтому в общем и целом МТС от укрепления рубля выиграла. «Детский мир» тоже выигрывает от укрепления рубля, потому что компания импортирует товары, которые продает. Мы пытаемся развивать российское производство, но это не быстрое дело. Поскольку валютный товар стал дешевле, маржинальность бизнеса растет в рублях, и оценка компании повышается. Но для таких бизнесов, как «Сегежа», где 65% валютной выручки и фиксированная рублевая себестоимость, укрепление рубля – это большой вред. И для сельхозбизнеса это тоже имеет большое значение, потому что зерно мы также продаем на экспорт. Я считаю, что слабый рубль полезен для экономики. Есть целый ряд отраслей, которые не развиты в России и в последние годы или десятилетия были задавлены дешевым импортом. Когда производитель конкурирует с дешевым импортом, то у него просто нет времени, нет достаточных возможностей получить окупаемость, с тем чтобы сделать инвестиции. Соответственно, не развивается индустрия. – Чему помог развиться слабый рубль в 2014–2015 гг.? – Практически все экспортные отрасли выигрывают от слабого рубля. Мы сейчас входим в текстильное производство. Синтетический текстиль – рынок порядка 100 млрд руб. Россия закупает на 100 млрд руб. синтетического текстиля в основном в Китае – уже готовую ткань и шьет из него спецодежду для армии, полиции, рабочих. Это большой рынок, спецодежда используется повсеместно. Возникает вопрос: почему в России нельзя производить само полотно? Нити в любом случае придется импортировать, чтобы их производить, нужно большое химическое производство, но ткать полотно из импортных ниток абсолютно посильная задача. Да, придется проинвестировать в оборудование, завезти станки для изготовления ткани, сделать эту ткань, пошить из нее, продать. При этом при слабом рубле у нас себестоимость получается на 30% дешевле, чем в Китае. Если рубль будет в районе 30–40 за доллар, то, конечно, этот проект не окупится и Россия будет продолжать импортировать из Китая на 100 млрд руб. синтетической ткани. Это значит 100 млрд руб. российских денег будет уходить в Китай. И таких примеров масса. Нужно несколько лет [слабого рубля], пространство для дыхания, когда бизнес мог бы иметь такое преимущество. Российские бизнесмены не глупее и не ленивее других. Но чтобы что-то создать с нуля, необходимо какое-то конкурентное преимущество – например, когда государство субсидирует процентные ставки, выдает льготные кредиты или напрямую финансирует развитие отрасли, как происходило в Корее или Китае. Яркий пример – это китайская компания Huawei. Никто не знал о существовании этой компании еще каких-то 15 лет назад. Были Nokia, Ericsson, Alcatel, Lucent – много было компаний. Компания Huawei поднялась на том, что в Китае было три крупных оператора, у всех крупнейшим акционером было государство и эти компании обязали закупать китайское оборудование. Теперь Huawei практически мировая компания номер один. Ну точно идет в ногу с Ericsson. Все остальные просто исчезли с рынка.Мотивация менеджмента Прошел год, с тех пор как «Система» ввела новую систему мотивации менеджмента, которая подразумевает соинвестирование в акции компании и ее проекты. Михаил Шамолин рассказал о первых итогах. «В рамках этой программы топ-менеджеры купили акций АФК на общую сумму около 615 млн руб., а акций дочерних и зависимых компаний – около 145 млн руб. То есть суммы достаточно приличные. У портфельного управляющего сумма соинвестирования может легко доходить до 30% годового дохода. Потому что мы хотим, чтобы портфельные управляющие сидели в одной лодке с акционером компании». На вопрос, может ли сотрудник выйти из инвестиции, если увольняется, Шамолин ответил: «Там есть разные сценарии. Но в целом мы хотим создать людям мотивацию бежать вперед как можно быстрее. Ведь очень мало людей, готовых вкладывать всю свою энергию в дело. Мы пытаемся таких людей найти и дать им мотивацию, чтобы они понимали, ради чего они бегут. Я могу сказать, что денежный поток «Системы» с момента внедрения системы мотивации, одним из этапов которой стало соинвестирование, вырос в 5 раз». Скажу два слова о курсе рубля. Это во многом функция ставки рефинансирования ЦБ. Сейчас получается ситуация: ставка рефинансирования у нас 9,25%, значит инвестор который делает ставку на стабильность рубля, занимает например $10 млрд в долларах под 2,5–3% годовых в Европе, покупает на это дело рубли и выполняет carry trade, который включает разницу между ставками. – То есть carry trade виноват в сильном рубле? – Это одна из причин такого спрэда. Поэтому вопрос в том, какими темпами будут снижатьcя ставки. Понятна позиция ЦБ, понятна позиция правительства – они хотят прежде всего таргетировать инфляцию. Это правильно, ведь в конечном итоге от инфляции также зависят ставки по кредитам. А если кредит дорогой, то инвестиции возможны только в сегменты, которые быстро растут и дают возврат. То есть длинные инвестиции невозможны, ипотека невозможна и т. д – Какой для вас идеальный курс рубля? – Для нас это между 60 и 65 руб. за доллар. Такой курс позволял бы дальше инвестировать. Мы же компания, полностью зарегистрированная в России, у нас нет никаких офшоров, мы все налоги платим здесь, все деньги, которые мы зарабатываем, мы инвестируем в российскую экономику. За последние три года мы инвестировали 380 млрд руб. в развитие реального сектора и сферы услуг нашей страны, совокупная доля группы в ВВП – около 1%. Мы верим, что в России можно создавать национальных чемпионов, потому что Россия – одна из самых привлекательных развивающихся экономик. Как ни крути, страна привержена рыночной экономике...И все равно инвестиции – Как у вас после 2014 г. осталась вера, что в Россию можно инвестировать? – Как вы говорите – бывает, налетает шторм, и не только в России он налетает. Существует много примеров, есть страны, в которых просто сметается правительство, приходит новое и полностью меняет правила игры. Как это было в Аргентине, Бразилии, Чили, в ряде других стран. Когда просто за несколько месяцев переворачивается мир с ног на голову: объявляется дефолт по всем государственным долгам, «всем спасибо, все свободны» и т. д. То, что происходит здесь, точно не худший вариант из того, что в мире может происходить на развивающихся рынках. Для меня было очень показательным, что в момент серьезнейшей девальвации рубля, которая проходила в конце 2014 г., хватило мудрости и у президента, и у ЦБ, и у правительства не вводить валютный контроль, ограничение курса и проч., что подкосило бы рыночную экономику. Мы прошли через этот шторм. Вы представляете: было 30 [рублей за доллар] – стало 80 в течение двух месяцев. В большинстве развивающихся экономик при таких колебаниях курса правительство бы ввело жесткий валютный контроль, ограничило бы сумму выдачи валюты в банках, ограничило бы вывод валюты из страны. Мы же работали на развивающихся рынках стран СНГ. Экспортировать или реэкспортировать заработанные там доллары – огромная проблема. То, что из России можно спокойно забрать проинвестированные здесь деньги и вывести в другую страну, – очень высокая степень свободы. Люди ее просто недооценивают. Но приверженность этим принципам – фундаментально для рыночной экономики и возможности роста в различных секторах. Это дорогого стоит. «Детский мир» мы построили за четыре года. С оценки 13 млрд руб. сделали компанию, которая вышла на IPO с капитализацией почти 63 млрд руб. Это произошло в российских реалиях. Это не какое-то чудо; это то, что рынок позволяет сделать. Да, мы эффективная компания, хорошо работаем, но если бы не было рынка, то ничего бы не сработало.Гостиничный бизнес «В гостиничном бизнесе у нас два направления, – рассказывает Михаил Шамолин. – Компания «Бизнес-недвижимость» инвестирует в гостиничную недвижимость, «Космос групп» управляет гостиницами. «Бизнес-недвижимость» управляет отелями именно как недвижимостью, т. е. для нее это здания, которые должны приносить арендный доход, и если они его не приносят, то будут проданы и заменены на другие. В мире именно такая практика используется: есть люди, которые специализируются на недвижимости, а есть профессиональные операторы для управления этими гостиницами. У нас такой оператор есть – это «Космос групп». Эта компания управляет и гостиницами, которыми не владеет «Бизнес-недвижимость». Стратегия компании как раз состоит в том, чтобы брать гостиницы в управление и развивать бренд. В России много отелей, которые плохо управляются и являются головной болью для их владельцев. В основном это региональные отели. Мы готовы рассматривать гостиницы прежде всего в городах-миллионниках. Есть также история с развитием туристических кластеров – если захотите путешествовать по стране и найти качественные недорогие отели, то у вас это не получится. Приезжаешь в ту же Карелию, но там нет ничего похожего на соседнюю Финляндию. С Байкалом та же история – один или два комплекса «5 звезд», в которых все очень дорого и они, как правило, для своих, либо это совсем уж примитивные варианты – бывшие пионерские лагеря, турбазы». Мы купили лесной бизнес в конце 2014 г., и уже сейчас Segezha Group стоит в 4–5 раз дороже, чем мы ее приобрели. В агробизнес мы инвестировали в общей сложности около 20 млрд руб., сейчас мы оцениваем, что компания стоит более чем в 2 раза дороже. Инвестируя в Россию, мы вполне можем получать адекватные возвраты на эти инвестиции.На фондовом рынке – Кстати, об IPO «Детского мира». Такое успешное размещение как-то повлияло на стратегию в других отраслях? Не появилось желания вывести на IPO больше активов? – Мы увидели, что, несмотря на все политические пертурбации, санкции и проч., существует большой пул инвесторов, в том числе западных, которые готовы вкладывать деньги в качественные истории. 90% участников IPO «Детского мира» были западными инвесторами. Это фонды, работающие на развивающихся рынках, которые действуют по определенным мандатам и готовы заходить в прозрачные истории с определенными перспективами. Сегодня мы хотим повторить опыт «Детского мира» с другими активами, которые у нас находятся в pipeline: и со «Степью», и с «Сегежей», и с «Медси». Рассматриваем и другие активы, девелоперский бизнес у нас сейчас очень активно развивается – «Лидер-инвест» растет на 30–40% в год. – Когда может состояться следующее размещение? – Уже можно серьезно говорить о том, что в 2018 г. один из этих бизнесов мы выведем на биржу. – Какой из них ближе к IPO? – Агробизнес и «Сегежа». Может быть, агробизнес впереди... Но точно трудно давать прогнозы, потому что это от многих факторов зависит. Но эти бизнесы точно могут быть выведены на IPO, и мы видим, что есть спрос на них. – В агробизнесе этот спрос со стороны кого? – Со стороны инвесторов. Есть заблуждение, что арабские инвесторы отличаются от китайских, а те отличаются от европейских. На самом деле ничего подобного. Это всегда одни и те же люди, которые учились по одним и тем же учебникам, в одних и тех же бизнес-школах. Они задают одни и те же вопросы, все прекрасно понимают, что такое рентабельность бизнеса, какие мультипликаторы существуют, что такое риск, какие есть факторы. Нет такого понятия, как, например, китайские деньги. Есть конкретные люди – образованные, опытные, с большими зарплатами, с большими амбициями, карьеры и благополучие которых построены на успешности их инвестиций. Какой бы национальности они ни были, какую бы фамилию ни носили, эти люди никогда не будут вкладывать деньги в тот бизнес, в котором они не уверены. – Компания планирует провести IPO агробизнеса в 2018 г., а для этого объединяет агроактивы. Собираетесь ли вы выкупить долю в RZ Agro у членов семьи Луи Дрейфуса? – Мы считаем, что наши партнеры – профессионалы. Они многое привносят в наш совместный бизнес. Пока RZ Agro и агрохолдинг «Степь» существуют параллельно. Это даже полезно, потому что мы можем сравнивать, как работают две команды. Они, например, очень сильны в трейдинге, у них очень большой опыт в хеджировании цен на зерно. Это очень важный фактор в агробизнесе, поскольку мы должны эти риски нивелировать. Они очень нам в этом помогают.ПАО АФК «Система» Финансово-промышленная группа Основной акционер – Владимир Евтушенков (64,2%), около 19% торгуются на LSE в виде GDR, 5,2% – на Московской бирже. Финансовые показатели (МСФО, 2016 г.): выручка – 697,7 млрд руб., чистая прибыль – 9,2 млрд руб. Образована в 1993 г., объединяет активы в различных отраслях, включая телекоммуникации и высокие технологии, энергетику, розничную торговлю. В числе активов холдинга доли в МТС (50,03%), «Детском мире» (52,1%), «Медси» (100%), Башкирской электросетевой компании (91%) и др. (данные на 31 марта 2017 г.). У нас есть понимание, что мы объединим эти два бизнеса перед IPO. Но нет задачи назначить туда одного человека, который будет принимать за всех решения. – Если говорить про тепличный комплекс «Южный», то это достаточно старый актив со старыми технологиями. Он считается крупнейшим в России, но при этом несопоставим по урожайности с современными комплексами. Будете ли его переделывать или он вас в таком виде вполне устраивает? – Да, вполне. Главное – это вопрос цены приобретения, себестоимости производства, существующей рыночной позиции каналов дистрибуции, поставок, потребителей и т. д. «Южный» – очень значимый игрок на московском рынке овощей. Он расположен в шестой зоне освещенности. Поэтому в данном случае мы считаем, что и со старыми технологиями можно добиться эффективности: при помощи эффективного операционного управления, экономии, постепенной перестройки, пошаговых улучшений. Поэтому мы будем постепенно перестраивать комплекс и внедрять новые технологии в зависимости от развития бизнеса, тех доходов, которые он генерирует. – Что касается IPO агробизнеса, то каким путем пойдете – допэмиссия либо владельцы бизнеса будут продавать свои доли? – Сейчас об этом говорить бессмысленно. Это будет зависеть от того, в каком состоянии будет бизнес на конкретный момент, от стратегии, потребности в финансировании, доступности земли. Пока мы продолжаем наращивать свой земельный банк, а цены на землю только растут. – Аналитики говорят, что рост должен остановиться. – Пока они растут. И если вы сравните стоимость гектара в России и в сопоставимых по климату странах мира, то увидите, что земля в России – одна из самых дешевых. Гектар в России стоит $2000, в Бразилии $7000–10 000, а в Америке – $20 000. Если бы не так называемый российский риск, то земля бы стоила гораздо дороже, чем она стоит сейчас. – И вы рассчитываете, что растениеводство продолжит быть прибыльным? – Растениеводство при эффективном управлении было прибыльно и при курсе доллара в 30 руб. – рентабельность доходила до 20–25%. Но в одном и том же хозяйстве может быть рентабельность 25%, а может и 0%, если не контролировать, что там происходит. Основная себестоимость складывается в сельском хозяйстве из минеральных удобрений, топлива, семян. Если за ними контроль не налажен, то беда может поджидать за первым углом. Плюс должны быть грамотные агрономы. Также надо понимать, что такое севооборот: когда сеять, когда не сеять, какие культуры, сколько земли под паром должно быть, насколько интенсивным должно быть земледелие, орошаемое, неорошаемое, стоит инвестировать в орошение или нет. Да и выбор самих участков земли тоже крайне важен, поскольку климат влияет на результаты: из пяти лет может быть два хороших, два – плохих, или наоборот. – А вы земли будете покупать все-таки только на юге или Центральный регион тоже рассматриваете? – Я сторонник покупки земель на юге. Потому что там земли самые прибыльные и наименее рискованные. У нас нет задачи любой ценой заключить сделку. У нас есть задача создать стоимость и заработать денег в том бизнесе. Каждый раз, когда мы инвестируем, мы понимаем, что берем на себя ответственность за огромное количество людей. У «Системы» за всю историю нет ни одного примера, когда мы бы что-то бросили, разорили, обанкротили, сказали: «Все не получилось, мы пошли дальше». И это идеология нашего главного акционера [Владимира Евтушенкова], которого за это, бывает, и критикуют: дескать, зачем вы тащите какие-то истории невыгодные? Но мы тащим, потому что считаем, что, коли мы за это дело взялись, мы обязаны его довести до конца. – Это несколько расходится со стратегией инвестиционного фонда. – Моя задача – делать так, чтобы мы входили только в качественные истории. За последние пять лет я не припомню, чтобы мы входили в какие-то убыточные проекты.Лес и бумага – Вы сказали, что сильный рубль повлиял на компанию «Сегежа». А повлияло ли это на инвестиционную стратегию? Вы говорили, что там 40 млрд руб. – Безусловно, укрепление рубля повлияло на результаты I квартала, однако менеджмент «Сегежи» адаптировался к ситуации, и по итогам года мы ожидаем, что бизнес продемонстрирует высокую рентабельность. В текущем году мы находимся в самой активной фазе нашей инвестиционной программы и не меняем наши планы. Компания остается высокоприбыльной и генерирует денежный поток. Она будет развиваться и при текущих курсах рубля. Другое дело, что при слабом рубле она могла бы развиваться быстрее. И мы могли бы быть более агрессивными. Например, мы прорабатываем вопрос строительства целлюлозно-бумажного комбината в Красноярске – имеет ли смысл вложить $1,5–2 млрд в строительство комбината. Такой комбинат необходим стране – современный, который бы производил и беленый картон, упаковку для пищевой продукции. Ни для кого не секрет, что у нас вся упаковка для продуктов в магазинах не российского производства. Казалось бы, пожалуйста: потенциал для импортозамещения. Есть также огромный рынок Китая, который способен вобрать в себя миллионы тонн целлюлозы. – Какое решение в итоге приняли по поводу Красноярского ЦБК? – Пока не приняли решения. Похожий проект прорабатывает, в частности, ВЭБ, с которым мы ведем переговоры в том числе. Два комбината в одном регионе строить точно смысла нет. Но комбинат необходим – степень переработки нужно повышать с учетом того, какой у России лесной ресурс. Огромное количество леса вывозилось как круглый лес, а после введения заградительных пошлин на его экспорт люди приспособились обрубать бревно с четырех сторон и отправлять его в виде полубруса. А по сути это все тот же круглый лес. Россия может и должна играть абсолютно лидирующую роль в лесном бизнесе. Не финны, не шведы, а именно Россия. – А на Дальнем Востоке у вас есть интересы по строительству ЦБК? – Сейчас продвигается идея создания лесопромышленного кластера на Дальнем Востоке. Там были инвестированы достаточно большие деньги в лесопромышленный комплекс «Аркаим», который пока не запущен, и там есть проблема с доступностью качественного сырья. Качественного сырья там недостаточно. Доставка его туда обойдется дорого. Поэтому насколько оправдан ЦБК на Дальнем Востоке, сложно сказать. А в Красноярске оправдан. Там есть большая лесосека. Ее мы приобрели, когда Лесосибирский ЛДК интегрировали в «Сегежу». – Кондопожский ЦБК в Карелии не собираетесь покупать? – Эту возможность рассматриваем, но там пока много вопросов.Передовые активы – Что касается «Детского мира» или МТС. Видите ли точки роста для себя? Или же это пока дивиденды, а потом продавать? – «Детский мир» продолжает активно расти. Менеджмент бьет все амбициозные цели, которые мы им поставили. И мы видим перспективу роста, мы остаемся в контрольном пакете и пока не хотим выходить. Мы можем еще заработать на этом активе. Но и он не является священной коровой. Мы же постоянно балансируем между долгом, новыми инвестициями в зависимости от финансовой стратегии: какие у нас есть инвестиционные возможности, сколько денег мы хотим привлекать. Если мы видим гораздо больший потенциал роста – например, пять проектов, которые приносят 25% IRR – и у нас не хватает на них денег, то мы начинаем думать, а что из того, что есть менее эффективного, мы можем продать, чтобы переложить деньги.С МТС немного другая история. – А это священная корова? – В каком-то смысле да. Но ведь никто не может сказать, что будет с телекомом в глобальном плане. Пока раздаются голоса, что телеком достиг своего пика и что становится commodity. Ни EBITDA, ни стоимость бизнеса не будут расти, и надо выходить. Другие говорят, что телеком находится в поиске, и было уже несколько волн, когда телеком достигал пика и замирал. Потом поднималась новая волна. Сейчас говорят, что новый тренд – это интернет вещей, когда во всех предметах повседневного обихода будут встроены sim-карты. Фотоаппарат будет общаться с телефоном, с машиной, с выключателем света, с холодильником. Количество девайсов на одного человека может вырасти экспоненциально, и это станет драйвером роста. МТС пока что по итогам I квартала бьет все самые оптимистичные прогнозы. У нас эффективный бизнес, хорошая команда управленцев. Мы сохраняем лидерские позиции, бизнес генерирует много кэша, дивидендную доходность для нас. – Не считаете ли, что закон Яровой подкосит российский телеком? – Мы являемся сторонниками здравого смысла, находимся в дискуссии. Пока рано делать какие-то выводы. – До 2014 г. 40% выручки приносила МТС, 60% – «Башнефть». Нашли замену этим 60%? – По итогам 2016 г. 40% консолидированной выручки – это непубличные активы плюс «Детский мир». Наша стратегия направлена на то, чтобы долю МТС опустить ниже 50%, конечно, за счет роста этих бизнесов. Мы хорошо поработали над диверсификацией. В 2011 г. эти активы в сумме давали минус с точки зрения EBITDA. Сейчас эти бизнесы и по отдельности дают плюс. – Когда доля МТС опустится ниже 50%? – Мы надеемся этого добиться в течение трех лет и последовательно идем к этому. Мы вырастили практически с нуля несколько бизнесов, о которых три года назад еще никто не слышал. Даже имен таких не было. Из бизнесов, которые денег не приносили и не имели роста, мы выходили и заменяли их на те, которые будут расти.Венчурный фонд – То, что вы создали венчурный фонд, может говорить о том, что вы в поиске нового вида бизнеса, который заменит «Башнефть»? – Нет, венчурный бизнес – это несколько другая история. Инвестиционный процесс, построенный в самой АФК, не заточен под венчурные инвестиции. Мы фокусируемся на бизнесах, бизнес-модель которых доказала свою эффективность, которые имеют денежный поток, историю, предсказуемы. Мы покупаем бизнесы, которые мы понимаем. Они могут находиться в кризисной ситуации, но мы понимаем, по каким законам они работают. При венчурных инвестициях мы вкладываемся в идею и в группу людей. Мы не знаем, оправдает ли себя идея. Венчурный же бизнес работает так: инвестируешь в 100 проектов, из них 50 проектов точно разоряются. Из оставшихся проектов 30 приносят нулевую рентабельность, 10 проектов дают 5%, пять проектов дают 20%. А из оставшихся пяти [лучших] есть один проект, который дает тебе 1000%. Если посмотреть статистику американских венчурных фондов, они все так работают. Мы создали венчурные фонды не только в поисках нового Facebook, а для того чтобы приобрести в этом деле экспертизу, поскольку считаем, что этот сегмент будет расти. – Сегмент венчурных инвестиций? – Да. Сейчас в мире все больше и больше появляется компаний, которых вчера не существовало, и они замещают собой индустриальных гигантов. Происходит такая масштабная революция. Необходимо приобретать экспертизу, ведь нельзя прийти с улицы и на одном энтузиазме сделать хорошие инвестиции. В России есть хорошие команды и хорошие проекты, за которые конкуренция намного ниже, чем в Америке, например. Мы можем с гораздо меньшим мультипликатором войти в гораздо более качественные проекты и вывести их на международный рынок, потому что российский рынок – он сам по себе достаточно мал. Формировать здесь миллиардные капитализации в интернет-бизнесе крайне, крайне тяжело. У нас в портфеле разные компании. Ozon – это миллиардная капитализация в долларах на российском рынке. А, например, VisionLabs, куда мы инвестировали, – это уже на 100% международная история: это технология распознавания лиц, которая универсальна для всего мира, не только для России. Поэтому мы их активно ведем на европейский и американский рынки. – Но это потому, что у них конкурентная технология. – Конечно. Более того, если мы хотим инвестировать в какие-то ведущие проекты в той же Кремниевой долине, мы обязаны что-то предложить. Нас просто не пустят в хорошие истории, поскольку там и так множество желающих в них инвестировать. Если мы из России предлагаем американскому инвестору вложить в крайне успешный российский проект, в обмен он может дать нам инвестировать в крайне успешную американскую историю. А иначе доступ не получить. – Когда вы говорите про венчурные инвестиции, то в основном рассматриваете направления интернета и софта или про оборудование и всякие научные проекты в том числе? – У нашего венчурного фонда есть несколько основных направлений: искусственный интеллект, виртуальная реальность, распознавание лиц как часть искусственного интеллекта, machine learning. Но там нет ни биотехнологий, ни генетики и многих других перспективных направлений. – А когда вы планируете оценить результаты венчурного фонда? Какой у вас горизонт? – Оценить можно будет только по следующим раундам привлечения денег в эти компании, т. е. когда инвесторы войдут в эти же компании, но уже по другой оценке. Тогда мы сможем сказать: вот такую стоимость мы создали. Учитывая, что фонду меньше года, то выводы делать пока рано. Но мы пристально отслеживаем компании, которые уже есть, тесно взаимодействуем с менеджментом фонда. – Вы уже все проинвестировали? Все 10 млрд, которые вложили? – Не все. Вложено больше 4 млрд руб.Фармацевтика и медицина – Какие планы по развитию фармбизнеса? – Мы верим в то, что фармрынок России будет расти и на нем можно сыграть в очень привлекательную игру. Мы обдумываем сейчас ряд вариантов, как можно нарастить наши инвестиции в этом направлении. Деталей я пока не могу раскрыть, но это точно интересная для нас отрасль. Потому что мы видим, что и цены на западные препараты достаточно высоки, и есть потребность у государства, чтобы развивались российские производители, и спрос существует, и рентабельность успешных бизнесов высока. Это привлекательная индустрия. – Какие у вас приоритеты в этой отрасли? – Изначально «Биннофарм» специализировался на производстве биотехнологических препаратов, например вакцине от гепатита «Регевак В». Потом с приобретением «Алиума» мы стали производить разнообразные инфузионные растворы. В 2015 г. принята стратегия выхода в коммерческий сегмент – как с рецептурными, так и безрецептурными препаратами. Сегодня «Биннофарм» активно занимается разработкой и выведением на рынок новых собственных препаратов, которые создаются в соответствии с разработанной в компании концепцией «удобных лекарств». Идея состоит в разработке и выпуске препаратов, которые будут не только эффективными, но и обладающими дополнительным удобством для пациента. Это могут быть удобные комбинации действующих веществ, пролонгированные дозировки, новые удобные формы выпуска или введения. За счет этих преимуществ препараты «Биннофарма» позволят пациентам сократить кратность приема лекарственного средства, избежать сложных схем лечения и одновременного приема сразу нескольких лекарств, которые можно объединить в одном препарате. В «Биннофарме» новая команда грамотных людей – выходцы из ряда успешных фирм. Компания прибыльна, самодостаточна – инвестирует деньги, которые сама зарабатывает, и мы рассчитываем, что она будет расти достаточно быстро. – А медицинский бизнес как планируете развивать? – У частной медицины в России, я считаю, очень большие перспективы. Пока конкуренции мало. Мы видим, что в ряде развивающихся стран были построены очень успешные многомиллиардные частные медицинские бизнесы, и замах у нас именно такой. Насколько быстро мы сумеем его реализовать – это вопрос. Потому что это очень сложный бизнес. Очень сложно с кадрами, которые умеют управлять частными медицинскими учреждениями, потому что этой индустрии нет как таковой. При этом есть большое количество замечательных врачей, которые работают в государственных учреждениях, но у них нет навыков управления коммерческой медициной. Человек, который руководит клиникой, с одной стороны, должен понимать, как сделать ее экономически эффективной, с другой – это не та ситуация, где можно впаривать какой-то залежалый товар, навязывать услуги. То есть должны соблюдаться стандарты качества оказания медицинской помощи – и притом это должно быть коммерчески успешно, должны быть люди, которые понимают, как это совмещать. Это регулируется процедурами, протоколами, там масса операционных тонкостей, которые надо выстраивать тщательно, кропотливо, чтобы эта машина работала. Мы активно строим: запускаем проект крупного госпиталя на 28 000 кв. м и более 100 коек, включая дневной и круглосуточный стационар, на Мичуринском проспекте, клиническую больницу № 1 на 82 000 кв. м в Отрадном сейчас будем полностью реконструировать, на Хорошевском шоссе детскую клинику в этом году в июне запускаем, на Солянке реконструируем клинику, запускаем клинику на Ленинском проспекте, на ул. Россолимо от Пироговки детскую клинику будем перестраивать, надстраивать – сзади купили здание и будем делать большой детский центр современный. То есть у нас целый ряд проектов в работе, и мы хотим строить в России госпитали мирового уровня. – В прошлом году у «Медси» был чистый убыток? – Он был связан с долгом, амортизацией и списанием прошлых инвестиций. Но с точки зрения операционной доходности компания прибыльна – если говорить не о бумажном убытке, а о денежном потоке.Микроэлектроника – Как продвигается история с объединением РТИ [концерна «Радиотехнические и информационные системы»] с активами «Ростеха»? – Переговоры продолжаются, целесообразность в этом объединении, безусловно, есть, есть и потенциальная синергия, но вопросы в условиях, деньгах, долях сторон. Это непростая тема, но мы вместе с нашими партнерами вполне можем прийти к оптимальному решению. – Владимир Евтушенков говорил о возможном третьем партнере в этой сделке. Кто это может быть? – Сейчас у нас проработанных инвестпроектов, которые мы могли бы сделать прямо завтра, больше, чем имеющихся инвестиционных ресурсов. То есть мы уже должны выбирать, в какой проект мы вкладываем деньги, а в какой – не вкладываем. Поэтому, конечно, мы ищем, с кем разделить риски. Есть ряд инвесторов, которые проявляли потенциальный интерес к такой сделке. – Это частные или государственные инвесторы? – Есть и такие, и такие. Я бы не стал сейчас называть имена. – Это должны быть финансовые или стратегические инвесторы? – Мы ведем переговоры и с крупными частными группами, и с некоторыми государственными и частными банками, и с фондами private equity, которые специализируются на подобных проектах. Все понимают, что в микроэлектронике точно есть потенциал, так как Россия заинтересована в развитии своей микроэлектронной отрасли и компонентов. В том числе с точки зрения безопасности. То есть эта история инвестиционно привлекательна – с учетом того, что компания «Микрон» в этом году, я надеюсь, заработает больше 2,5 млрд руб. EBITDA впервые за время своего существования. В прошлом году она заработала 1,7 млрд. И это «Микрон», о котором все говорили, что он никогда в жизни не будет прибыльным. Зарабатывает нормальные деньги, производя микрочипы и специализируясь прежде всего в RFID-технологиях. Компания наработала экспертизу хорошего уровня, обладает ведущими специалистами в России в создании продуктов на базе RFID, успешно экспортирует. – Сейчас чипы выпускаются по технологии 90 нм? – Да, это уже стандарт, речь идет о выходе на 65 нм. На данный момент 90 нм вполне достаточно для тех продуктов, которые мы можем продавать, но нужно думать на несколько шагов вперед.Индийский проект – Долго длится история со сделкой SSTL в Индии. Почему и какие сейчас сроки? (Слияние «дочки» АФК «Система» Sistema Shyam Teleservices с Reliance Communications.) – Практически уже на выходе. Последнее препятствие там было в том, что департамент телекоммуникаций (индийский регулятор. – «Ведомости») при выдаче разрешения на закрытие сделки поставил несколько необоснованных условий и нам совместно с партнерами пришлось обратиться в суд, в специальное телекомовское подразделение суда, которое согласилось с нашей позицией и убрало необоснованные условия. На днях мы получили решения суда на руки и теперь вместе с партнерами не видим препятствий для закрытия сделки, если департамент телекоммуникаций будет руководствоваться решениями суда. – Столь долгая задержка не разрушила часть стоимости этой сделки? – Капитализация Reliance, конечно, упала с тех пор, как и капитализация всего индийского телекомрынка. Но сейчас рынок там укрупняется, уходят мелкие игроки, есть признаки оздоровления и есть шансы, что капитализация развернется и пойдет вверх, в том числе с помощью частот, которые получит Reliance [после сделки с Shyam]. Ей наши частоты в низком диапазоне позволят значительно улучшить качество и эффективность LTE-сети. Для нас же это ситуация win-win, потому что как минимум мы снимаем с себя обязательства по дальнейшей поддержке этого бизнеса, у нас нет необходимости его закрывать, увольнять людей, расплачиваться со всеми поставщиками и уходить. То есть в той ситуации, в которой мы оказались, для нас это достойный выход с upside. – Но пока сделки не было, «Система» поддерживала бизнес Shyam? – Да, но там небольшие суммы. За год мы потратили несколько миллионов долларов. – И еще, наверное, платеж за частоты? Ведь Reliance берет его на себя после сделки? – Он сделал этот платеж в апреле: $60 млн.К «МТС банку» нечего добавить – Нет ли желания купить какие-то банковские активы к «МТС банку»? – Пока нет достойных предложений. И прежде чем покупать, мы сначала хотим убедиться, что мы можем добавить к стоимости приобретаемого актива, а не снизить ее. – То есть экспертизу покупать вы не хотите? – Что собой представляет банковская отрасль? Есть государственные банки, у которых стоимость фондирования низкая, объем кредитов, которые они могут выдать, большой, есть огромный объем связанных продуктов – зарплатные схемы и т. д. И когда приходит среднего размера банк и пытается прокредитовать надежного заемщика, ему сложно конкурировать – по ставкам, по условиям – по сравнению с тем же Сбербанком или ВТБ. Поэтому в корпоративном бизнесе среднему частному банку довольно непросто. Остается только пространство для розничного бизнеса, и здесь действительно частные банки могут успешно конкурировать. «МТС банк» в основном идет по розничному пути. Корпоративная часть у него есть благодаря группе «Система». Мы можем наших поставщиков мотивировать приходить в «МТС банк» за кредитами. Но в общем и целом это розничный бизнес, который связан с МТС, и в этом его конкурентное преимущество. Здесь мы можем существенно нарастить долю рынка. Уже сейчас банк показывает очень хорошие результаты. По этому году мы уже видим, что банк будет точно прибыльным. Команда делает хорошую работу, и мы на правильном пути. Но повышать уровень ставок в банкинге мы пока не видим для себя возможности. Топ

– Что собой представляет банковская отрасль? Есть государственные банки, у которых стоимость фондирования низкая, объем кредитов, которые они могут выдать, большой, есть огромный объем связанных продуктов – зарплатные схемы и т. д. И когда приходит среднего размера банк и пытается прокредитовать надежного заемщика, ему сложно конкурировать – по ставкам, по условиям – по сравнению с тем же Сбербанком или ВТБ. Поэтому в корпоративном бизнесе среднему частному банку довольно непросто. Остается только пространство для розничного бизнеса, и здесь действительно частные банки могут успешно конкурировать. «МТС банк» в основном идет по розничному пути. Корпоративная часть у него есть благодаря группе «Система». Мы можем наших поставщиков мотивировать приходить в «МТС банк» за кредитами. Но в общем и целом это розничный бизнес, который связан с МТС, и в этом его конкурентное преимущество. Здесь мы можем существенно нарастить долю рынка. Уже сейчас банк показывает очень хорошие результаты. По этому году мы уже видим, что банк будет точно прибыльным. Команда делает хорошую работу, и мы на правильном пути. Но повышать уровень ставок в банкинге мы пока не видим для себя возможности. Топ Самое читаемое

По словам самой Хубиевой, она и руководство «Марафон Фармы» не сошлись во взглядах на то, как должна

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|