Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

Как Банк России научился бороться с частными банками

23.05.2018

Как Банк России научился бороться с частными банками

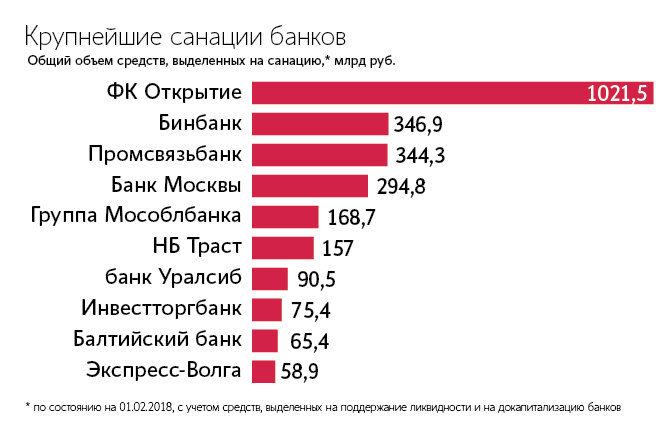

«Пожалуй, последний случай, который застал нас врасплох, – банк «Пересвет». Это был сюрприз: сначала мы узнали, что предправления банка фактически исчез, убежал за границу, и только потом начали разбираться в ситуации», – рассказал «Ведомостям» первый зампред ЦБ Дмитрий Тулин, взявшийся курировать надзорный блок примерно полтора года назад. Тогда председатель ЦБ Эльвира Набиуллина объявила о начале его реформирования, старт был дан в октябре 2016 г. и сопроводился как отставками в руководстве регулятора, так и структурными изменениями и перераспределением функционала. Случай, о котором вспоминает Тулин, произошел осенью 2016 г. – в октябре ЦБ ввел в «Пересвет» временную администрацию. За неделю до этого председатель правления банка Александр Швец исчез, а еще через несколько дней банк ограничил выдачу вкладов физлиц, а потом и вовсе остановил платежи. ЦБ решил санировать «Пересвет» – его спасением занялся подконтрольный «Роснефти» Всероссийский банк развития регионов (ВБРР), регулятор выделил на это 99,8 млрд руб. В спасении банка также пришлось поучаствовать его крупнейшим кредиторам – большая часть их средств – 85% – была конвертирована в капитал банка.Срок годности – три месяца «К тому моменту мы уже какое-то время обсуждали эффективность надзора, – рассказывает Тулин, и в начале 2017 г. поставили цель: информация в надзорном досье должна быть полной и качественной – банки не должны уходить с рынка по причинам, которые не содержались в досье на них за три месяца до краха». Тулин замечает, что три месяца – это минимум. ЦБ «разбирал внутри себя» случай «Пересвета» – почему надзор заранее не спрогнозировал такой исход, рассказывает он: «В общих чертах это последствия той системы надзора, которая была раньше, ошибки и нарушения этики со стороны конкретных служащих надзора. Были и семейно-материальные пересечения, которые повлияли на ту профессиональную позицию, которую занимали рядовые сотрудники надзора по отношению к этому банку». Все остальные надзорные случаи, кроме «Пересвета», были спрогнозированы, хотя и не всегда была достаточная доказательная база, чтобы регулятор мог действовать раньше, уверяет Тулин. Да и все психологические портреты собственников банков, которые были в представлении регулятора, в целом оказались реальными. «Мы ожидали жесточайшего сопротивления со стороны владельцев «Югры», а также предправления Промсвязьбанка. Реальность оказалась, может быть, несколько ярче, но в целом в рамках ожиданий», – резюмирует он.Разбор полетов С того момента контроль в ЦБ за такого рода вещами стал гораздо лучше, да и практика разбора полетов стала постоянной, рассказывает Тулин. Совещания по анализу надзорных случаев теперь проводятся регулярно, в них участвуют и младший командный состав, и банковские кураторы, и руководство – руководители департаментов и зампреды, говорит Тулин. «Разбираем текущую ситуацию, риски финансовой устойчивости, прогнозы по [развитию] ситуации, сильные и слабые стороны в бизнес-модели. Руководство получает детальную информацию о банках, а подчиненные – своеобразный мастер-класс. Так формируются единые подходы в аналитической работе, а это создает равные подходы ко всем банкам», – объясняет первый зампред. «Участие в разборах полетов входит в мой личный KPI как руководителя банковского блока в ЦБ», – добавляет он.На прием к доктору Однако случаев, когда работу банков с серьезными проблемами удается стабилизировать, пока гораздо меньше, чем крахов, т. е. отзывов лицензий или санаций. Тем не менее случаи, когда ЦБ удалось предотвратить падение, по словам Тулина, за последнее время исчисляются десятками. За полтора года многое уже было сделано, говорит первый зампред ЦБ: завершается централизация надзора, хотя от первоначальных сроков есть отставание на 3–6 месяцев. В итоге почти все теперь сосредоточено в Москве и распределено между тремя департаментами – банковского надзора, надзора за системно значимыми кредитными организациями и службой текущего банковского надзора (СТБН) с региональными представителями. Кроме того, у регулятора появилась служба анализа рисков (САР).

«Служба текущего банковского надзора и департамент системно значимых кредитных организаций – это фронт-офис, как бы врачи общей практики. САР – это профильные специалисты – кардиологи, узисты. Они дают свои заключения врачам общей практики, но вся ответственность лежит на последних», – объясняет Тулин новый подход.

Был реформирован и институт санаций – теперь санациями занимается сам ЦБ через подконтрольный ему Фонд консолидации банковского сектора (ФКБС), а вскоре регулятор сможет санировать и страховщиков. «Это во многом решение накопленных системных проблем, которые формировались два десятка лет», – говорит Тулин.

«Надо все-таки признать, что раньше ЦБ на многие вещи закрывал глаза и где-то с кем-то можно было договариваться», – говорит топ-менеджер среднего банка. Сейчас, по его словам, ускоренно происходит то, что должно было делаться постепенно в течение предыдущих лет. «Из заметных качественных и позитивных изменений – сотрудники ЦБ стали чаще приходить на места, это лучше, нежели когда они смотрят удаленно и на основании этого делают выводы, иногда не сильно соприкасающиеся с реальностью. Есть возможность все показать и объяснить», – говорит собеседник «Ведомостей».

В целом формальный подход почти ушел – регулятор готов слушать и слышать, он соглашается на встречи, солидарен руководитель крупного частного банка. «Это не разговор про то, что кто-то в ЦБ обещает послабления, это банальная возможность прийти и объясниться. Но кто-то, конечно, добраться до людей из ЦБ напрямую не может, и тогда может возникать формалистика в решении некоторых вопросов», – говорит он.Работать с рычагом

Под формалистику все еще часто подпадают вопросы резервирования, говорит топ-менеджер среднего банка, замечая, что давно пора менять регулирование в этой части. Где-то по формальным критериям по откровенно плохим активам, которые никогда не вернутся, до последнего держатся резервы на уровне 51%, говорит он, а где-то по вполне нормальным активам – 21%. При этом, если заемщик все-таки не вернет кредит, он, скорее всего, не вернет его полностью, замечает собеседник «Ведомостей»: «Хотелось бы динамичную модель, которая могла бы учитывать меняющееся финансовое положение заемщика и увязывала бы его с графиком погашения».

Резервы давят на собственные средства, а акционеры требуют возврата на капитал, в итоге банк входит в более дорогие сделки, а это повышенные риски – и снова резервы, и снова нехватка капитала, говорит руководитель крупного частного банка: «Это замкнутый круг, нельзя работать только на затраты капитала. Работать нужно с рычагом».

Проактивного надзора, который занимался бы ранним предупреждением проблем, пока особо не получается – это видно и на относительно недавних кейсах: бывает, что просто проглядели, считает руководитель крупного частного банка. При этом, когда какая-либо ситуация уже сложилась, надзор ее решает более-менее адекватно, находятся хорошие способы решения проблем, отмечает он. «Банк плохих долгов надо было делать в 2014–2015 гг. Время прошло, а поддержание проблем на балансах стоит денег, что опять же в итоге только увеличивает их масштаб», – говорит топ-менеджер среднего банка.

За полтора года многое уже было сделано, говорит первый зампред ЦБ: завершается централизация надзора, хотя от первоначальных сроков есть отставание на 3–6 месяцев. В итоге почти все теперь сосредоточено в Москве и распределено между тремя департаментами – банковского надзора, надзора за системно значимыми кредитными организациями и службой текущего банковского надзора (СТБН) с региональными представителями. Кроме того, у регулятора появилась служба анализа рисков (САР).

«Служба текущего банковского надзора и департамент системно значимых кредитных организаций – это фронт-офис, как бы врачи общей практики. САР – это профильные специалисты – кардиологи, узисты. Они дают свои заключения врачам общей практики, но вся ответственность лежит на последних», – объясняет Тулин новый подход.

Был реформирован и институт санаций – теперь санациями занимается сам ЦБ через подконтрольный ему Фонд консолидации банковского сектора (ФКБС), а вскоре регулятор сможет санировать и страховщиков. «Это во многом решение накопленных системных проблем, которые формировались два десятка лет», – говорит Тулин.

«Надо все-таки признать, что раньше ЦБ на многие вещи закрывал глаза и где-то с кем-то можно было договариваться», – говорит топ-менеджер среднего банка. Сейчас, по его словам, ускоренно происходит то, что должно было делаться постепенно в течение предыдущих лет. «Из заметных качественных и позитивных изменений – сотрудники ЦБ стали чаще приходить на места, это лучше, нежели когда они смотрят удаленно и на основании этого делают выводы, иногда не сильно соприкасающиеся с реальностью. Есть возможность все показать и объяснить», – говорит собеседник «Ведомостей».

В целом формальный подход почти ушел – регулятор готов слушать и слышать, он соглашается на встречи, солидарен руководитель крупного частного банка. «Это не разговор про то, что кто-то в ЦБ обещает послабления, это банальная возможность прийти и объясниться. Но кто-то, конечно, добраться до людей из ЦБ напрямую не может, и тогда может возникать формалистика в решении некоторых вопросов», – говорит он.Работать с рычагом

Под формалистику все еще часто подпадают вопросы резервирования, говорит топ-менеджер среднего банка, замечая, что давно пора менять регулирование в этой части. Где-то по формальным критериям по откровенно плохим активам, которые никогда не вернутся, до последнего держатся резервы на уровне 51%, говорит он, а где-то по вполне нормальным активам – 21%. При этом, если заемщик все-таки не вернет кредит, он, скорее всего, не вернет его полностью, замечает собеседник «Ведомостей»: «Хотелось бы динамичную модель, которая могла бы учитывать меняющееся финансовое положение заемщика и увязывала бы его с графиком погашения».

Резервы давят на собственные средства, а акционеры требуют возврата на капитал, в итоге банк входит в более дорогие сделки, а это повышенные риски – и снова резервы, и снова нехватка капитала, говорит руководитель крупного частного банка: «Это замкнутый круг, нельзя работать только на затраты капитала. Работать нужно с рычагом».

Проактивного надзора, который занимался бы ранним предупреждением проблем, пока особо не получается – это видно и на относительно недавних кейсах: бывает, что просто проглядели, считает руководитель крупного частного банка. При этом, когда какая-либо ситуация уже сложилась, надзор ее решает более-менее адекватно, находятся хорошие способы решения проблем, отмечает он. «Банк плохих долгов надо было делать в 2014–2015 гг. Время прошло, а поддержание проблем на балансах стоит денег, что опять же в итоге только увеличивает их масштаб», – говорит топ-менеджер среднего банка. Негативным фактором для банков остается и то, что уровень компетенций рядовых служащих ЦБ явно не повысился, а может быть, даже и снизился – много новых людей без многолетнего опыта работы в надзоре, без которого ошибки неизбежны, считает топ-менеджер одного из банков. «Они, конечно, сдают там сейчас какие-то тесты на профпригодность, но предписания-то продолжают с ошибками приходить», – замечает он.

Многое еще только предстоит сделать, признает Тулин: «Одно дело – выстроить новые бизнес-процессы, другое – ни много ни мало поменять культуру надзора».Свежая кровь

Свои ряды Центробанк действительно почистил. Приблизительно треть сотрудников надзора не попала в СТБН, рассказывает Тулин: они проходили профессиональное и психофизическое тестирование. Сейчас в СТБН 588 человек, но кадровый состав продолжают мониторить, говорит Тулин: в идеале должен быть сплав людей из специалистов с рынка и исторически сотрудников ЦБ. Однако получилось так, что в САР все 237 человек из банковской индустрии, поскольку внутри себя регулятор такие компетенции не нашел, объясняет он.

Не имеют опыта работы в ЦБ и сотрудники Управляющей компании ФКБС, указывает он. «Свежая кровь в команде нужна, но нет цели замещать всех сотрудников, такая задача не стоит», – говорит Тулин.

Негативным фактором для банков остается и то, что уровень компетенций рядовых служащих ЦБ явно не повысился, а может быть, даже и снизился – много новых людей без многолетнего опыта работы в надзоре, без которого ошибки неизбежны, считает топ-менеджер одного из банков. «Они, конечно, сдают там сейчас какие-то тесты на профпригодность, но предписания-то продолжают с ошибками приходить», – замечает он.

Многое еще только предстоит сделать, признает Тулин: «Одно дело – выстроить новые бизнес-процессы, другое – ни много ни мало поменять культуру надзора».Свежая кровь

Свои ряды Центробанк действительно почистил. Приблизительно треть сотрудников надзора не попала в СТБН, рассказывает Тулин: они проходили профессиональное и психофизическое тестирование. Сейчас в СТБН 588 человек, но кадровый состав продолжают мониторить, говорит Тулин: в идеале должен быть сплав людей из специалистов с рынка и исторически сотрудников ЦБ. Однако получилось так, что в САР все 237 человек из банковской индустрии, поскольку внутри себя регулятор такие компетенции не нашел, объясняет он.

Не имеют опыта работы в ЦБ и сотрудники Управляющей компании ФКБС, указывает он. «Свежая кровь в команде нужна, но нет цели замещать всех сотрудников, такая задача не стоит», – говорит Тулин. «Долгие годы преобладала культура «я не хочу ничего знать, знание – опасная вещь». За знания приходится отвечать. Но теперь культура должна измениться и превратиться в «я хочу все знать», – рассказывает Тулин. По его словам, сотрудники надзора должны достигать понимания того, что происходит у подопечных.

Институт уполномоченных, созданный еще в кризис 2008 г., большого результата так и не принес. «Мы не собираемся отказываться от института уполномоченных – лучше иметь инструмент, чем не иметь. Но качественных изменений не произошло», – признал Тулин.Чего ждать от надзора дальше

А дальше банки ждет естественный отбор. «С людьми, которые готовы исправлять ситуацию, надо работать – это наша позиция. А к тем, кто не готов, приходится применять радикальные надзорные действия», – предупреждает Тулин.

Многие частные банки создавались фактически без капитала, но в тех условиях этого трудно было избежать, государство готово было на многое закрыть глаза, любой ценой дать прийти рыночной экономике, которая была бы невозможна без банков, вспоминает он. Поэтому де-юре банки создавались с лицензированием, но де-факто это был почти регистрационный порядок, признает Тулин.

Впервые проблему фиктивного капитала ЦБ внутри себя поднял в 2002–2003 гг., а в 2004 г. начался отбор банков в систему страхования вкладов, но тогда «эта работа все еще не получила должного импульса», рассказывает Тулин. Потом процесс очистки сектора затормозился из-за кризиса 2008 г.

«Долгие годы преобладала культура «я не хочу ничего знать, знание – опасная вещь». За знания приходится отвечать. Но теперь культура должна измениться и превратиться в «я хочу все знать», – рассказывает Тулин. По его словам, сотрудники надзора должны достигать понимания того, что происходит у подопечных.

Институт уполномоченных, созданный еще в кризис 2008 г., большого результата так и не принес. «Мы не собираемся отказываться от института уполномоченных – лучше иметь инструмент, чем не иметь. Но качественных изменений не произошло», – признал Тулин.Чего ждать от надзора дальше

А дальше банки ждет естественный отбор. «С людьми, которые готовы исправлять ситуацию, надо работать – это наша позиция. А к тем, кто не готов, приходится применять радикальные надзорные действия», – предупреждает Тулин.

Многие частные банки создавались фактически без капитала, но в тех условиях этого трудно было избежать, государство готово было на многое закрыть глаза, любой ценой дать прийти рыночной экономике, которая была бы невозможна без банков, вспоминает он. Поэтому де-юре банки создавались с лицензированием, но де-факто это был почти регистрационный порядок, признает Тулин.

Впервые проблему фиктивного капитала ЦБ внутри себя поднял в 2002–2003 гг., а в 2004 г. начался отбор банков в систему страхования вкладов, но тогда «эта работа все еще не получила должного импульса», рассказывает Тулин. Потом процесс очистки сектора затормозился из-за кризиса 2008 г. Были случаи, когда банкам удавалось заместить фиктивный капитал реальным, вспоминает Тулин, но не без давления со стороны регулятора: «Чтобы это происходило, нужно, чтобы у акционеров было желание и возможность пополнить капитал, а сама бизнес-модель банка должна быть рентабельной».

Тулин ожидает, что цивилизованный надзор, когда между надзорным органом и подопечными выстраивается диалог, станет единственной формой работы, «потому что те, кто пройдет естественный отбор, будут действовать именно так». В рядах самого Центробанка тоже останутся только такие люди, замечает он.Дорогая уборка

Очистка сектора – это в целом позитивный процесс, но он сопровождается большими издержками – это дорого, говорит аналитик Fitch Александр Данилов. Ядро банковской системы при этом от этого особо не страдает: около 50% активов системы приходится на надежные банки, из них примерно 30% – это Сбербанк, а оставшиеся 20% – надежный частный сектор и иностранные банки, рассказывает он. Еще около 20–25% приходится на банки, которые заблаговременно поддерживаются государством, продолжает он. В итоге зачистка приходится на оставшиеся 25%, а это не оказывает большого влияния на систему, заключает он: «Вряд ли в этом году будет побит рекорд прошлого года по количеству банков, лишенных лицензий».

Уже сейчас с ЦБ можно выстраивать конструктивные отношения, если действовать открыто и честно, уверен руководитель крупного частного банка. Но есть и страх, замечает топ-менеджер среднего банка: «Мало кто в здравом уме и трезвой памяти будет вкладывать деньги в сильно зарегулированный бизнес, который можно не то что потерять в одночасье, но и получить в придачу уголовную ответственность. Да и открытый диалог могут позволить себе далеко не все – есть и такие ситуации, в которых не сознаешься».

До конца решить накопленные проблемы вряд ли удастся: пока не будет неотвратимости наказания за совершенные деяния, будут и банкиры, изобретающие новые схемы, и надзор, который эти схемы старается пресечь, говорит Тулин. «Это постоянная гонка: щит против меча», – заключает он. Топ

Были случаи, когда банкам удавалось заместить фиктивный капитал реальным, вспоминает Тулин, но не без давления со стороны регулятора: «Чтобы это происходило, нужно, чтобы у акционеров было желание и возможность пополнить капитал, а сама бизнес-модель банка должна быть рентабельной».

Тулин ожидает, что цивилизованный надзор, когда между надзорным органом и подопечными выстраивается диалог, станет единственной формой работы, «потому что те, кто пройдет естественный отбор, будут действовать именно так». В рядах самого Центробанка тоже останутся только такие люди, замечает он.Дорогая уборка

Очистка сектора – это в целом позитивный процесс, но он сопровождается большими издержками – это дорого, говорит аналитик Fitch Александр Данилов. Ядро банковской системы при этом от этого особо не страдает: около 50% активов системы приходится на надежные банки, из них примерно 30% – это Сбербанк, а оставшиеся 20% – надежный частный сектор и иностранные банки, рассказывает он. Еще около 20–25% приходится на банки, которые заблаговременно поддерживаются государством, продолжает он. В итоге зачистка приходится на оставшиеся 25%, а это не оказывает большого влияния на систему, заключает он: «Вряд ли в этом году будет побит рекорд прошлого года по количеству банков, лишенных лицензий».

Уже сейчас с ЦБ можно выстраивать конструктивные отношения, если действовать открыто и честно, уверен руководитель крупного частного банка. Но есть и страх, замечает топ-менеджер среднего банка: «Мало кто в здравом уме и трезвой памяти будет вкладывать деньги в сильно зарегулированный бизнес, который можно не то что потерять в одночасье, но и получить в придачу уголовную ответственность. Да и открытый диалог могут позволить себе далеко не все – есть и такие ситуации, в которых не сознаешься».

До конца решить накопленные проблемы вряд ли удастся: пока не будет неотвратимости наказания за совершенные деяния, будут и банкиры, изобретающие новые схемы, и надзор, который эти схемы старается пресечь, говорит Тулин. «Это постоянная гонка: щит против меча», – заключает он. Топ Самое читаемое

Заблокированный в России по решению суда мессенджер Telegram обновил политику конфиденциальности.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|