Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

«Мы думаем о продаже 10% акций «Шереметьево»

17.01.2018

«Мы думаем о продаже 10% акций «Шереметьево»

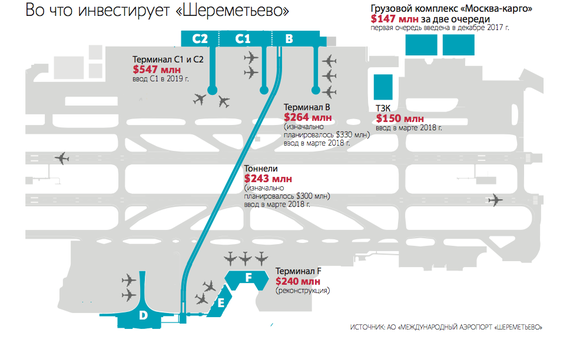

В первую рабочую неделю года председатель совета директоров «Шереметьево» Александр Пономаренко провел для «Ведомостей» экскурсию по новым объектам аэропорта: крупнейшему в России карго-комплексу, первому в мире тоннелю под аэродромом между северной и южной зонами и терминалу В. Пономаренко почти не общается с журналистами, но сейчас ему есть что рассказать и показать: карго-комплекс запущен в конце декабря, он выполнен в корпоративных серо-оранжевых цветах, имеет уникальный для России уровень автоматизации 60%; по тоннелям уже курсируют поезда на канатной тяге, почти бесшумно разгоняясь до 60 км; в новеньком терминале идет внутренняя отделка и монтаж оборудования, его дизайн будет в стиле русского авангарда, во всю стену выполнен портрет Владимира Маяковского, другой фишкой будет огромный 3D-медиаэкран. На достройке объектов круглые сутки работают 10 000 человек, нас сопровождают топ-менеджеры и строители, но подробные пояснения по материалам, технологиям и поставщикам Пономаренко дает сам. В 2010 г. он с партнерами – Александром Скоробогатько и Аркадием Ротенбергом – сенсационно продали более чем за $2 млрд контрольный пакет Новороссийского морского торгового порта (НМТП), сделка остается крупнейшей в транспортной отрасли России. В интервью «Ведомостям» Пономаренко рассказал, почему их главным проектом после этого стало «Шереметьево» и как будет развиваться аэропорт. – В прошлом году «Шереметьево» неожиданно для всех достигло трафика в 40 млн пассажиров. Какой рост планируете в 2018 г.? – Хотелось бы отметить в первую очередь 2017 год. Для нас это важный момент, потому что с пассажиропотоком в 40 млн мы преодолели серьезную веху в своем развитии и вошли в новую категорию – крупнейших аэропортов мира, по данным Международного совета аэропортов (Airports Council International).АО «Международный аэропорт «Шереметьево» Крупнейший аэропорт России Акционеры (данные на 1 июня 2017 г.): ООО «Шереметьево холдинг» (66%, принадлежит TPS Avia Holding Аркадия Ротенберга и траста семей Александра Пономаренко и Александра Скоробогатько), Росимущество (30,43%), ПАО «Аэрофлот» (2,43%), ООО «ВЭБ капитал» (1,1%). Финансовые показатели (МСФО, 2016 г.): выручка – 27,4 млрд руб., чистая прибыль – 13,2 млрд руб. Пассажиропоток (2017 г.) – 40,1 млн человек. Основной рост обеспечила базовая авиакомпания «Аэрофлот». Мы также привлекли восемь новых авиакомпаний, для нас они знаковые, так как среди них китайские перевозчики, которые дадут существенный рост в будущем. Следующий – 2018 год будет, безусловно, важным для нас. Мы построили и в марте должны будем запустить в коммерческую эксплуатацию терминал В на 20 млн человек и межтерминальный переход (пассажирский и багажный тоннели), который свяжет северную и южную зоны аэропорта. Эти масштабные инфраструктурные проекты дадут нам возможность дальнейшего увеличения пассажиропотока и позволят на самом высоком уровне принять гостей и болельщиков чемпионата мира по футболу. Согласно принятому бюджету на 2018 г. мы планируем обслужить 46 млн пассажиров, что на 14,6% больше показателя 2017 г. 10% из них даст рост базовой авиакомпании и других наших партнеров, остальное планируем за счет привлечения новых перевозчиков. Потому что новые мощности позволяют нам комфортно принять новые авиакомпании.Дождались дивидендов – Стратегия развития «Шереметьево» предусматривает рост трафика до 80 млн пассажиров к 2026 г. За счет чего будет двукратный рост за девять лет, ведь «Аэрофлот», который обеспечивает вам около 90% пассажиропотока, настолько не вырастет? – Планируя развитие, мы сделали полноценную финансовую модель. И конечно, начинается она с пассажиропотока, затем только просчитывается CAPEX. Мы запросили планы развития всех наших авиакомпаний-партнеров. Оценили реалистичность этих планов – как они росли ранее, заложили ли получение новых самолетов, откуда у них ресурсы, куда собираются летать, какие новые направления развивать, реальность этих направлений. И отсюда делаем выводы. Предусмотрели также приход новых авиакомпаний.Александр Пономаренко Cовладелец, председатель совета директоров аэропорта «Шереметьево» Родился в 1964 г. в г. Белогорске Крымской области. Окончил Симферопольский государственный университет им. М. В. Фрунзе. Доктор экономических наук 1995 председатель совета директоров Русского генерального банка 2005 председатель совета директоров банка инвестиций и сбережений Инвестсбербанк, также с 2004 по 2011 г. возглавлял совет директоров Новороссийского морского торгового порта 2011 председательствует в совете директоров АО «ТПС недвижимость» (по настоящее время) 2015 вошел в совет директоров АО «Международный аэропорт «Шереметьево», в 2016 г. избран председателем совета Исходя из всего этого, получили трафик на 2026 г. Это не наши желания, это математика. Все просчитано от и до. Экспертизы финансовой модели и CAPEX проведены иностранными консультантами. Основной рост мы планируем за счет привлечения транзитных пассажиров «Аэрофлота» и других авиакомпаний. Так как поток из Юго-Восточной Азии в Европу – это 66 млн пассажиров в год, мы видим для наших партнеров перспективу роста транзита на этом направлении. «Аэрофлот» к 2026 г. планирует иметь пассажиропоток до 50 млн (в 2017 г. было 33 млн). То есть он значительно вырастет, но его доля в перевозках «Шереметьево» снизится. Безусловно, возможны обстоятельства, которые могут изменить наши планы. Никто не предвидел банкротство «Трансаэро», оно позволило «Аэрофлоту» вырасти на больший процент, чем он в свое время планировал. Но не думаю, что будут глобальные изменения. – Прошлым летом «Шереметьево» сообщило, что его программа развития до 2026 г. с учетом уже достраивающихся объектов обойдется в 147,1 млрд руб. – Я назову планируемую цифру инвестиций до 2026 г. в долларовом эквиваленте. Общие инвестиции по стратегической программе развития составят $3,506 млрд, в том числе $940 млн – это вложения федерального бюджета в строящуюся третью взлетно-посадочную полосу (ВПП-3). Инвестиции аэропорта «Шереметьево» запланированы в размере $2,565 млрд. – В программе появились новые проекты: реконструкция терминала С за 19,9 млрд руб. и F – за 12,5 млрд руб., строительство терминала С2 за 9,7 млрд руб. Уже принято решение эти объекты строить? – Мы уже демонтировали старый терминал С пропускной способностью 6 млн человек и начали реконструировать его, получится новый терминал на 20 млн человек. Он будет введен в эксплуатацию в III квартале 2019 г. В 2021–2022 гг. будет принято окончательное решение, что нам целесообразнее делать в первую очередь – строить терминал С2 или реконструировать терминал F, который был построен еще в 1980 г. Пропускная способность северного терминального комплекса («Шереметьево-1»: терминалы В, С1 и С2) составит 50 млн пассажиров. Пропускная способность южного терминального комплекса («Шереметьево-2»: терминалы D, E и F) останется прежней, на уровне 35 млн. Таким образом, международный аэропорт «Шереметьево» будет способен принять 85 млн пассажиров в год. Программа предусматривает развитие всех элементов аэропорта. Театр начинается с вешалки. Для нас это подъездные пути к аэропорту и паркинги. Мы полностью изменили движение автомобилей в южном секторе, построили две выносные парковки для пассажиров и одну для сотрудников. В три больших паркинга терминалов В, С и С2 – первый уже достраивается – мы вложим порядка $97 млн. В $50 млн обойдется офисное здание аэропорта – мы хотим собрать в одном месте весь коллектив, сейчас он разбросан по всему периметру аэропорта. Но в первую очередь мы делаем производство, затем будем улучшать условия труда для так называемого офисного планктона, себя в том числе. – Каков источник средств на терминалы C, С-2, F и другие проекты? – Мы ожидаем, что порядка $100 млн останутся на счетах «Шереметьево» после завершения строительства межтерминального перехода и терминала B – эти средства, при условии принятия соответствующего решения Советом директоров, аэропорт планирует потратить на проектирование и строительство терминала С. В остальном вся инвестиционная программа будет финансироваться за счет собственных средств «Шереметьево». В 2016 г. между аэропортом «Шереметьево» и Внешэкономбанком были подписаны соглашения о реструктуризации действующих кредитов со снижением процентной ставки и предоставлением grace-периода на три года на погашение тела кредитов. Это позволило высвободить дополнительные средства для инвестиций. Кроме этого в результате консолидации у аэропорта появился дополнительный источник в виде дивидендов от дочерних компаний. – В какие сроки окупятся инвестиции? – По нашим подсчетам, при запланированном росте пассажиропотока инвестированные средства окупятся за 10 лет. – В 2016 г. «Шереметьево» впервые за несколько лет получило консолидированную прибыль. В 2017 г. в периметр аэропорта при консолидации вошли карго-комплекс, «В.И.П.-интернешнл», оператор duty free, парковки, оператор рекламы. Какими будут финансовые показатели? – Чистую прибыль пока не могу сказать, надо ждать отчетности. EBITDA выросла значительно – до $348 млн, выручка – до $783 млн, или примерно 45,8 млрд руб. – Сколько дивидендов в прошлом году заплатило «Шереметьево» по итогам 2016 года, который был прибыльным? – По соглашению частных акционеров с государством в лице Росимущества у нас есть обязательство платить дивиденды в размере минимум 25% от консолидированной чистой прибыли по МСФО. По этому поводу мы долго дискутировали с Росимуществом. Надо отдать должное тогдашнему руководителю Ольге Дергуновой, она добилась очень хороших условий для государства. В 2017 г. уже были выплачены промежуточные дивиденды в размере свыше 1 млрд руб., что в валютном эквиваленте примерно $16,6 млн. По итогам года после утверждения аудированной консолидированной отчетности сможем определить полный размер дивидендов за 2017 г. (в плане – около $45 млн).Привлечь стратега – Вы с партнерами планируете на каком-то этапе продать «Шереметьево», как продали контрольный пакет НМТП? – Мы в этом бизнесе не являемся стратегами. Но у нас есть хорошая программа развития, будем принимать решение после ее реализации. Многое будет зависеть от того, будут ли другие проекты. Когда мы считаем финансовую модель, то берем потенциальный рост стоимости и дивиденды. Если у других возможных проектов эти два фактора будут намного выше, чем в какой-то момент у «Шереметьево», то мы продадим. Но прямо сейчас мы думаем о продаже 10% акций «Шереметьево», скорее всего стратегу, профессиональному участнику рынку. Чтобы у нас глаз не замыливался, чтобы мы стали более понятны для авиакомпаний, так как мы намерены бороться за транзит. Поэтому мы хотим продать 10%. – Хотите привлечь такого акционера, как Fraport у «Воздушных ворот Северной столицы» (ВВСС) или Changi у «Базэл аэро»? – Да. – В какие сроки планируете продать? – В 2018 г. – Ведете переговоры с кем-нибудь? – Пока не ведем. Сейчас работаем с консультантами, которые будут представлять наши интересы. – Исходя из какой оценки вы будете продавать? – Оценку будет делать инвестбанк. – Этот стратег станет управляющей компанией «Шереметьево»? – Нет. Как с 10% акций он может стать управляющей компанией? – Не в силу контроля, а по договору. Fraport же управляет «Пулково», хотя никогда не имел контроля в ВВСС. – Нет. У нас работающий совет директоров, он показал свою эффективность, зачем от добра добра искать? Стратег войдет в совет директоров. Точно так же мы работаем с Heinemann – у них 42% в операторе duty free, у «Шереметьево» – 58%. Но мы эффективно сотрудничаем, и, как мне кажется, им комфортно работать с нами. – А сколько составит стоимость «Шереметьево» в 2026 г., когда вы реализуете всю программу развития? – Цифра в нашей финансовой модели есть. Но корректно ли называть ее за такой длительный период? И большое значение для стоимости будет иметь, возможен ли будет дальнейший естественный рост или бизнес сможет расти только за счет тарифов аэропорта. Если появятся новые технологии аэронавигационного обслуживания, то пропускная способность аэропорта сможет еще вырасти до 100 млн человек. Можно будет точечно увеличить терминальные мощности. – Но 100 млн пассажиров и больше в мире принимает только аэропорт Атланты. У «Шереметьево» возможен такой трафик? – Это сейчас. Но сколько будет делать аэропорт Атланты через 10 лет, сколько другие крупнейшие аэропорты? Если в 2026 г. мы увидим, что возможно еще развитие, то надо будет строить. – Почему же в 2010 г. вы продали НМТП? Ведь компания росла, была просто сверхрентабельной. – Мы договорились по хорошей цене. У покупателей [группы «Сумма» и «Транснефти»] было большое желание приобрести. – Можете сейчас сказать, за сколько продали контрольный пакет НМТП? Его капитализация была $1,8 млрд. Но источники говорили, что с учетом премии за контроль сделка превысила $2 млрд. – У нас действует бессрочный договор о неразглашении.Подвиг менеджмента – В последние годы терминалы «Шереметьево» и «Домодедово» были хорошо загружены. Крупные авиакомпании не смогли бы уйти от вас к ним и наоборот. С запуском вашего терминала В и сегмента терминала Т2 у «Домодедово» все меняется. Ожидаете ли обострения конкуренции, ценового соперничества? – Такие ситуации вполне возможны. Но так было и в 2017 г., и раньше. – Какова вероятность перехода в «Шереметьево» из «Внуково» авиакомпании «Россия»? Она перейдет целиком или частично? – Вопрос обсуждается. Целиком или частично, сегодня нельзя сказать. – Как сильно вырастут аэропортовые тарифы с запуском терминала В? Ведь рост тарифов – это способ возврата инвестиций. – Тарифы нового терминала В будут соответствовать действующим тарифам для внутренних линий терминала D. – Что ваша компания TPS Avia Holding, став контролирующим акционером «Шереметьево», изменила в работе аэропорта, менеджмента? – Я не могу сказать, что до нашего прихода аэропорт «Шереметьево» управлялся плохо. Просто у него не было возможностей, которые мы принесли в виде капитала. Когда мы победили в тендере на развитие «Шереметьево», его планы стали возможны, они наполнились жизнью. Мы принесли свои технологии финансового менеджмента и маркетинговых исследований, мы умеем управлять через совет директоров и менеджмент никогда собой не подменяем. – Раньше «Домодедово» и «Шереметьево» часто сравнивали в таком смысле: первый – частный аэропорт, с большим портфелем авиакомпаний, в том числе иностранных, в высшей степени клиентоориентированный. Второй – с одним ключевым клиентом в лице «Аэрофлота», тоже госкомпании, не очень прислушивающийся к партнерам. Вы что-то здесь поменяли? – Я с этим не соглашусь. До нашего прихода менеджмент аэропорта заложил основы роста, построив терминалы D и Е. Нельзя сказать, что «Шереметьево» было менее клиентоориентированным. Была огромная долговая нагрузка, которая давила на аэропорт, на нем висели кредиты на $850–870 млн, которые привлекались в том числе на строительство терминала D и достались аэропорту по наследству. Долговая нагрузка не давала возможности развиваться аэропорту. Но тем не менее гендиректору и коллективу удалось многое сделать, в тех условиях они просто подвиг совершили. Это реально так. Сравните с тем, каким был аэропорт 10 лет назад. Ведь государство приняло решение о консолидации аэропорта, т. е. фактически о его приватизации, не от хорошей жизни. На момент консолидации «Шереметьево», если формально смотреть на требования российского законодательства по чистым активам, капиталу, несколько лет как было банкротом. Крайне трудно в таких условиях развиваться. Мы внесли живые деньги в капитал компаний (которые строят терминал В, тоннели, грузовой комплекс и топливно-заправочный комплекс, при консолидации эти компании стали «дочками» «Шереметьево». – «Ведомости»). Это создало комфорт менеджменту в принятии решений, аэропорт смог потратить средства на маркетинг, на экспертизу, на консультантов, была разработана финансовая модель, которая предусматривает в том числе подготовку и наем персонала. – Какой долг у «Шереметьево» по итогам 2017 г.? – $707 млн. – «Аэрофлоту» уже много лет не хватает его бизнес-залов «Блюз» и «Джаз» в терминале D. Но аэропорт не давал помещений под новые бизнес-залы. – Аэропорт стремится максимально удовлетворить потребности авиаперевозчиков и в первую очередь – базовой компании «Аэрофлот». Менеджмент «Аэрофлота» во главе с Виталием Савельевым добился грандиозных успехов по росту пассажиропотока и качеству услуг. Эта компания заслуженно входит в пятерку лучших в Европе и имеет четыре звезды Skytrax. Только в конце декабря в терминале D мы открыли принципиально новый бизнес-зал «Москва» для «Аэрофлота» – удобный, технологичный. И к апрелю откроем еще один над ним. Средства на это также появились при консолидации аэропорта. – Вы председатель совета директоров «Шереметьево». Какое участие в управлении принимают ваши партнеры? – У Аркадия Ротенберга в TPS Avia Holding 34%, участия в управлении он и его команда не принимают. Так сложилось исторически, так было и в НМТП. Для него это портфельная инвестиция, актив с хорошим потенциалом развития. Александр Скоробогатько до ноября 2016 г. был депутатом Госдумы, бизнесом тогда не занимался. Он досрочно сложил полномочия, чтобы вернуться в бизнес, и в июле 2017 г. вошел в совет директоров «Шереметьево». Я уверен в том, что его знания и опыт будут полезны для развития и функционирования аэропорта. – Вы и Скоробогатько вместе развивали НМТП, даже 66% в TPS Avia Holding принадлежат одному трасту, действующему в интересах ваших семей. У вас, видимо, не только деловые отношения.

– Мы дружим 30 лет, уже 31-й год. Этим все сказано.

– Персональные санкции, под которыми находится Аркадий Ротенберг, мешают развитию или работе «Шереметьево»?

– Как и для многих других российских компаний, при работе «Шереметьево» с иностранными контрагентами увеличился объем проверок, так называемого комплаенса – все это снижает оперативность привлечения новых консультантов, поставщиков и подрядчиков. Это новые реалии жизни, в которых мы учимся работать.«Шереметьево» вместо «Домодедово»

– Пять-шесть лет тому назад Дмитрий Каменщик думал продать «Домодедово». Среди претендентов назывались вы с партнерами. Вы интересовались всерьез?

– Да, интерес был серьезный. Я вел переговоры, изучал документацию. Но мы не договорились по цене.

– Сильно не сошлись?

– Сильно. Больше не смотрели в ту сторону.

– Почему после продажи НМТП вы выбрали именно «Шереметьево» как объект для инвестиций?

– Я и мои партнеры занимались НМТП 10 лет. Безусловно, за это время накопился опыт управления и строительства инфраструктурных объектов. Мы смотрели много проектов, искали, куда инвестировать средства. Мы ранее построили первый торгово-развлекательный центр в Краснодаре, он прошел на ура. Начали строить ТРЦ в Сочи, решили развивать это направление. Это было первое наше решение.

Был также план инвестировать еще в 5–6 других проектов. Мы много вариантов изучили, смотрели на недооцененные компании или компании с хорошим потенциалом развития, но обязательно зрелые компании.

– Какие компании смотрели, в каких отраслях?

– Смотрели, например, на World Class. Было несколько проектов в пищевой отрасли. Когда-то давно нам принадлежал комбинат «Звездный», который выпускал кондитерские изделия.

– Почему выбор в итоге пал на «Шереметьево»?

– Это, безусловно, зрелая компания. Имеет большой потенциал развития, но чрезмерная кредитная нагрузка не давала такой возможности. Одна из причин в том, что не договорились по «Домодедово». Также тогда было принято решение, что государство все-таки не будет консолидировать московские аэропорты, а будет развивать их отдельно. Эти факторы привлекли внимание к аэропорту.

Я считаю (может, мои коллеги из отрасли не согласятся, я на своем мнении не настаиваю): у «Шереметьево» наиболее благоприятное месторасположение в Московском авиаузле.

При выборе «Шереметьево» было понятно, что ничем больше заниматься мы не сможем. Ведь мы инвестировали не только в четыре объекта по тендеру (ТЗК пополам с «Лукойлом», терминал В, тоннели и новый карго-комплекс), мы также купили и развивали компании, которые затем вошли в периметр консолидации: грузовой терминал, оператор duty free, паркинги и «В.И.П.-интернешнл», рекламный оператор.

– Помните, кто еще претендовал на «Шереметьево»?

– Как не помнить, если я сам был докладчиком на тендере «Шереметьево» по развитию северной зоны. В финале были мы и «Аэропорты регионов» Виктора Вексельберга.

Наше предложение стало для международного аэропорта «Шереметьево» более привлекательным, потому что мы предложили построить за собственные средства четыре объекта.

– Переходы между северной и южной зонами «Шереметьево» – это первые в мире тоннели под действующим аэродромом. Как пришла такая идея?

– Идея не наша, она существовала давно, но ее многие критиковали. В том числе потому, что по существовавшим тогда расчетам они должны были обойтись в $660 млн. Мы, напомню, построили за $243 млн. И сейчас тоннели кажутся очевидным и единственно возможным вариантом.

– В «Шереметьево» еще работает независимый грузовой терминал «Шереметьево-карго», который ранее грузы «Аэрофлота» обслуживал. Нет планов его купить?

– Планов покупать эту грузовую компанию нет. В соответствии с программой развития международного аэропорта «Шереметьево» грузовые терминалы должны находиться в северной зоне, где государство в свое время построило грузовые перроны. Там же построен наш грузовой комплекс на 380 000 т – крупнейший в России. Планируется строительство второго терминала такой же мощности и офисное здание для его сотрудников и клиентов.Концессия и опцион

– Заинтересовано ли «Шереметьево» в получении аэродрома в концессию? Каковы плюсы и минусы в концессии для аэропорта? Есть ли какие-то условия концессии, по которым пока не удается договориться с Минтрансом?

– В концессионном соглашении, безусловно, заинтересованы обе стороны: и аэропорт «Шереметьево», и Минтранс. Передача аэродрома в концессию позволит аэропорту своевременно развивать инфраструктуру – в «Шереметьево» необходимо провести реконструкцию ВПП-1, построить дополнительные перроны и места стоянок, рулежные дорожки. Благодаря механизму концессии это возможно сделать в увязке со строительством пассажирского терминала, расширением грузового терминала. Однако концессия должна быть экономически эффективна и оправдана – она должна не только накладывать обязательства по развитию аэродрома, но и предлагать финансовые механизмы возврата инвестиций. Мы полагаем, что наиболее приемлемым внебюджетным источником финансирования является введение инвестиционной составляющей сбора за взлет-посадку для аэропортов Московского авиаузла. И, как мне видится, мы достигли принципиального понимания и поддержки в этом вопросе со стороны Минтранса.

В настоящее время сформирован перечень объектов аэродромного комплекса аэропорта «Шереметьево», в отношении которых аэропорт обязуется обеспечить создание и реконструкцию на условиях концессионного соглашения. Ведется работа по согласованию перечня объектов федерального имущества, относящегося к аэродромной инфраструктуре аэропорта «Шереметьево», которые также войдут в состав объектов концессионного соглашения.

– При заключении договора концессии вы планируете вложить в аэродром $451 млн. В какие объекты, ведь у вас еще за счет федерального бюджета достраивается ВПП-3?

– В реконструкцию ВПП-1, которая начнется после ввода ВПП-3 в эксплуатацию. Это крайне важно для нас. Мы смогли продлить ее работу до конца 2018 г. Необходимо строить скоростные рулежные дорожки к ВПП-1.

Нам надо построить новые места стоянок для самолетов у терминала D, а также расширить перроны у терминалов С и С2. С учетом того, что С планируем запустить в 2019 г., перрон, по хорошему счету, надо уже проектировать. Еще нам нужна вторая магистральная рулежная дорожка к ВПП-3.

– ВПП-3 в ходе строительства сильно подорожала – до 55 млрд руб.

– Тут необходимо прояснить причины подорожания. Когда было принято решение о строительстве? В 2011 г. Какой курс доллара был? Мы прошли девальвацию. Ведь используется много импортных материалов, например светосигнальное оборудование. Все почему-то об этом забывают. Плюс есть инфляция рубля. Еще тогда не учли два важных фактора, которые стали форс-мажорными, – газопровод и нефтепродуктопровод, их пришлось переносить. Еще в проект не заложили средства на выкуп участков под ВПП-3 у населения.

– Сейчас существует возможность, что ВПП-3 достроят уже после чемпионата мира по футболу, ведь «Шереметьево» сможет принять гостей ЧМ и с двумя полосами. Что чиновники говорят на совещаниях?

– На тех совещаниях, где я был, декларируется, что к ЧМ успевают ее достроить без некоторых рулежных дорожек. Вдоль полосы будет короткая часть магистральной рулежки, длинную потом достроят.

– На сколько без части рулежек снизится эффективность ВПП?

– Практически на 50%.

– Планируете воспользоваться опционом на выкуп у государства пакета в «Шереметьево»?

– По условиям акционерного соглашения мы можем воспользоваться колл-опционом только через 12 месяцев после ввода в эксплуатацию четырех объектов. Государство взяло себе этот срок, чтобы посмотреть и оценить работу консолидированного аэропорта. Государство же может в любой момент предъявить нам свой пакет к выкупу.

– Колл-опцион будет возможен уже весной 2019 г.

– За 12 месяцев нет смысла планировать. Жизнь быстро меняется.

– Если вдруг государство для пополнения бюджета задействует пут-опцион, у вас будут средства на выкуп?

– В акционерном соглашении защищены интересы и частных акционеров. Удавки на шее у нас в таком случае не будет – нам дается время, не менее года, на переговоры с банками и на поиск покупателя.Сделки с недвижимостью

– Вскоре после продажи НМТП ваша с партнерами компания TPS Real Estate Group сообщила, что вложит в коммерческую недвижимость $2 млрд.

– Мы уже вложили $2 млрд. У нас была очень жесткая стратегия: торгово-развлекательные комплексы только в центре, с большим пешеходным трафиком, расположенные близко к метро и первичной зоне проживания, которые обеспечивают этот трафик. У нас есть свои маркетинговые показатели, как мы считаем людей, как они конвертируются в посетителей. Мы не ошибались ни с посещаемостью, ни с конвертацией. Ошиблись в среднем чеке, посчитанном в долларах, но это было связано с девальвацией рубля.

– У вас шесть ТРЦ, в том числе два в Москве. Новые инвестиции планируете?

– После девальвации рубля не летала экономика. Мы делали финансовую модель, получилось, что инвестировать дальше нельзя, отдача на капитал получалась низкая. 6% против 25% до девальвации. Наш департамент покупки находился в спящем режиме с конца 2014 г. Но примерно полгода назад он возобновил деятельность. Мы стали смотреть новые проекты. Мы изменили горизонт окупаемости по кредитам, теперь закладываем окупаемость за 17, а не, как ранее, за 10 лет. У нас есть принципиальная договоренность с рядом банков, что мы планируем возврат кредитов за 17 лет. Это стало возможно потому, что мы показали успешность наших проектов. За это время мы достроили два ТРЦ в Москве, сконцентрировались на качестве работы, многие процессы автоматизировали.

– Какие объекты у вас на прицеле? Действительно рассматриваете строительство ТРЦ у Павелецкого вокзала?

– Мы в поиске. Смотрим проекты только в Москве, так как арендаторы не готовы инвестировать в свои магазины в регионах.

– Какая поддержка государства нужна аэропортовой отрасли?

– С моей точки зрения, для развития аэропортовой отрасли необходимо следующее: эффективная концессия, сохранение дерегулирования тарифов в московских аэропортах и отмена льготы по уплате НДС на аэропортовые услуги – из-за данной льготы аэропорты вынуждены при строительстве терминалов и покупке аэропортовой техники значительную часть оплаченного поставщикам и подрядчикам НДС списывать на затраты, что приводит к удорожанию этих инвестиций в среднем на 11%. Топ

– Вы и Скоробогатько вместе развивали НМТП, даже 66% в TPS Avia Holding принадлежат одному трасту, действующему в интересах ваших семей. У вас, видимо, не только деловые отношения.

– Мы дружим 30 лет, уже 31-й год. Этим все сказано.

– Персональные санкции, под которыми находится Аркадий Ротенберг, мешают развитию или работе «Шереметьево»?

– Как и для многих других российских компаний, при работе «Шереметьево» с иностранными контрагентами увеличился объем проверок, так называемого комплаенса – все это снижает оперативность привлечения новых консультантов, поставщиков и подрядчиков. Это новые реалии жизни, в которых мы учимся работать.«Шереметьево» вместо «Домодедово»

– Пять-шесть лет тому назад Дмитрий Каменщик думал продать «Домодедово». Среди претендентов назывались вы с партнерами. Вы интересовались всерьез?

– Да, интерес был серьезный. Я вел переговоры, изучал документацию. Но мы не договорились по цене.

– Сильно не сошлись?

– Сильно. Больше не смотрели в ту сторону.

– Почему после продажи НМТП вы выбрали именно «Шереметьево» как объект для инвестиций?

– Я и мои партнеры занимались НМТП 10 лет. Безусловно, за это время накопился опыт управления и строительства инфраструктурных объектов. Мы смотрели много проектов, искали, куда инвестировать средства. Мы ранее построили первый торгово-развлекательный центр в Краснодаре, он прошел на ура. Начали строить ТРЦ в Сочи, решили развивать это направление. Это было первое наше решение.

Был также план инвестировать еще в 5–6 других проектов. Мы много вариантов изучили, смотрели на недооцененные компании или компании с хорошим потенциалом развития, но обязательно зрелые компании.

– Какие компании смотрели, в каких отраслях?

– Смотрели, например, на World Class. Было несколько проектов в пищевой отрасли. Когда-то давно нам принадлежал комбинат «Звездный», который выпускал кондитерские изделия.

– Почему выбор в итоге пал на «Шереметьево»?

– Это, безусловно, зрелая компания. Имеет большой потенциал развития, но чрезмерная кредитная нагрузка не давала такой возможности. Одна из причин в том, что не договорились по «Домодедово». Также тогда было принято решение, что государство все-таки не будет консолидировать московские аэропорты, а будет развивать их отдельно. Эти факторы привлекли внимание к аэропорту.

Я считаю (может, мои коллеги из отрасли не согласятся, я на своем мнении не настаиваю): у «Шереметьево» наиболее благоприятное месторасположение в Московском авиаузле.

При выборе «Шереметьево» было понятно, что ничем больше заниматься мы не сможем. Ведь мы инвестировали не только в четыре объекта по тендеру (ТЗК пополам с «Лукойлом», терминал В, тоннели и новый карго-комплекс), мы также купили и развивали компании, которые затем вошли в периметр консолидации: грузовой терминал, оператор duty free, паркинги и «В.И.П.-интернешнл», рекламный оператор.

– Помните, кто еще претендовал на «Шереметьево»?

– Как не помнить, если я сам был докладчиком на тендере «Шереметьево» по развитию северной зоны. В финале были мы и «Аэропорты регионов» Виктора Вексельберга.

Наше предложение стало для международного аэропорта «Шереметьево» более привлекательным, потому что мы предложили построить за собственные средства четыре объекта.

– Переходы между северной и южной зонами «Шереметьево» – это первые в мире тоннели под действующим аэродромом. Как пришла такая идея?

– Идея не наша, она существовала давно, но ее многие критиковали. В том числе потому, что по существовавшим тогда расчетам они должны были обойтись в $660 млн. Мы, напомню, построили за $243 млн. И сейчас тоннели кажутся очевидным и единственно возможным вариантом.

– В «Шереметьево» еще работает независимый грузовой терминал «Шереметьево-карго», который ранее грузы «Аэрофлота» обслуживал. Нет планов его купить?

– Планов покупать эту грузовую компанию нет. В соответствии с программой развития международного аэропорта «Шереметьево» грузовые терминалы должны находиться в северной зоне, где государство в свое время построило грузовые перроны. Там же построен наш грузовой комплекс на 380 000 т – крупнейший в России. Планируется строительство второго терминала такой же мощности и офисное здание для его сотрудников и клиентов.Концессия и опцион

– Заинтересовано ли «Шереметьево» в получении аэродрома в концессию? Каковы плюсы и минусы в концессии для аэропорта? Есть ли какие-то условия концессии, по которым пока не удается договориться с Минтрансом?

– В концессионном соглашении, безусловно, заинтересованы обе стороны: и аэропорт «Шереметьево», и Минтранс. Передача аэродрома в концессию позволит аэропорту своевременно развивать инфраструктуру – в «Шереметьево» необходимо провести реконструкцию ВПП-1, построить дополнительные перроны и места стоянок, рулежные дорожки. Благодаря механизму концессии это возможно сделать в увязке со строительством пассажирского терминала, расширением грузового терминала. Однако концессия должна быть экономически эффективна и оправдана – она должна не только накладывать обязательства по развитию аэродрома, но и предлагать финансовые механизмы возврата инвестиций. Мы полагаем, что наиболее приемлемым внебюджетным источником финансирования является введение инвестиционной составляющей сбора за взлет-посадку для аэропортов Московского авиаузла. И, как мне видится, мы достигли принципиального понимания и поддержки в этом вопросе со стороны Минтранса.

В настоящее время сформирован перечень объектов аэродромного комплекса аэропорта «Шереметьево», в отношении которых аэропорт обязуется обеспечить создание и реконструкцию на условиях концессионного соглашения. Ведется работа по согласованию перечня объектов федерального имущества, относящегося к аэродромной инфраструктуре аэропорта «Шереметьево», которые также войдут в состав объектов концессионного соглашения.

– При заключении договора концессии вы планируете вложить в аэродром $451 млн. В какие объекты, ведь у вас еще за счет федерального бюджета достраивается ВПП-3?

– В реконструкцию ВПП-1, которая начнется после ввода ВПП-3 в эксплуатацию. Это крайне важно для нас. Мы смогли продлить ее работу до конца 2018 г. Необходимо строить скоростные рулежные дорожки к ВПП-1.

Нам надо построить новые места стоянок для самолетов у терминала D, а также расширить перроны у терминалов С и С2. С учетом того, что С планируем запустить в 2019 г., перрон, по хорошему счету, надо уже проектировать. Еще нам нужна вторая магистральная рулежная дорожка к ВПП-3.

– ВПП-3 в ходе строительства сильно подорожала – до 55 млрд руб.

– Тут необходимо прояснить причины подорожания. Когда было принято решение о строительстве? В 2011 г. Какой курс доллара был? Мы прошли девальвацию. Ведь используется много импортных материалов, например светосигнальное оборудование. Все почему-то об этом забывают. Плюс есть инфляция рубля. Еще тогда не учли два важных фактора, которые стали форс-мажорными, – газопровод и нефтепродуктопровод, их пришлось переносить. Еще в проект не заложили средства на выкуп участков под ВПП-3 у населения.

– Сейчас существует возможность, что ВПП-3 достроят уже после чемпионата мира по футболу, ведь «Шереметьево» сможет принять гостей ЧМ и с двумя полосами. Что чиновники говорят на совещаниях?

– На тех совещаниях, где я был, декларируется, что к ЧМ успевают ее достроить без некоторых рулежных дорожек. Вдоль полосы будет короткая часть магистральной рулежки, длинную потом достроят.

– На сколько без части рулежек снизится эффективность ВПП?

– Практически на 50%.

– Планируете воспользоваться опционом на выкуп у государства пакета в «Шереметьево»?

– По условиям акционерного соглашения мы можем воспользоваться колл-опционом только через 12 месяцев после ввода в эксплуатацию четырех объектов. Государство взяло себе этот срок, чтобы посмотреть и оценить работу консолидированного аэропорта. Государство же может в любой момент предъявить нам свой пакет к выкупу.

– Колл-опцион будет возможен уже весной 2019 г.

– За 12 месяцев нет смысла планировать. Жизнь быстро меняется.

– Если вдруг государство для пополнения бюджета задействует пут-опцион, у вас будут средства на выкуп?

– В акционерном соглашении защищены интересы и частных акционеров. Удавки на шее у нас в таком случае не будет – нам дается время, не менее года, на переговоры с банками и на поиск покупателя.Сделки с недвижимостью

– Вскоре после продажи НМТП ваша с партнерами компания TPS Real Estate Group сообщила, что вложит в коммерческую недвижимость $2 млрд.

– Мы уже вложили $2 млрд. У нас была очень жесткая стратегия: торгово-развлекательные комплексы только в центре, с большим пешеходным трафиком, расположенные близко к метро и первичной зоне проживания, которые обеспечивают этот трафик. У нас есть свои маркетинговые показатели, как мы считаем людей, как они конвертируются в посетителей. Мы не ошибались ни с посещаемостью, ни с конвертацией. Ошиблись в среднем чеке, посчитанном в долларах, но это было связано с девальвацией рубля.

– У вас шесть ТРЦ, в том числе два в Москве. Новые инвестиции планируете?

– После девальвации рубля не летала экономика. Мы делали финансовую модель, получилось, что инвестировать дальше нельзя, отдача на капитал получалась низкая. 6% против 25% до девальвации. Наш департамент покупки находился в спящем режиме с конца 2014 г. Но примерно полгода назад он возобновил деятельность. Мы стали смотреть новые проекты. Мы изменили горизонт окупаемости по кредитам, теперь закладываем окупаемость за 17, а не, как ранее, за 10 лет. У нас есть принципиальная договоренность с рядом банков, что мы планируем возврат кредитов за 17 лет. Это стало возможно потому, что мы показали успешность наших проектов. За это время мы достроили два ТРЦ в Москве, сконцентрировались на качестве работы, многие процессы автоматизировали.

– Какие объекты у вас на прицеле? Действительно рассматриваете строительство ТРЦ у Павелецкого вокзала?

– Мы в поиске. Смотрим проекты только в Москве, так как арендаторы не готовы инвестировать в свои магазины в регионах.

– Какая поддержка государства нужна аэропортовой отрасли?

– С моей точки зрения, для развития аэропортовой отрасли необходимо следующее: эффективная концессия, сохранение дерегулирования тарифов в московских аэропортах и отмена льготы по уплате НДС на аэропортовые услуги – из-за данной льготы аэропорты вынуждены при строительстве терминалов и покупке аэропортовой техники значительную часть оплаченного поставщикам и подрядчикам НДС списывать на затраты, что приводит к удорожанию этих инвестиций в среднем на 11%. Топ Самое читаемое

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|