Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

“Газпром” “сбывает” мечты Кирилла Селезнева

29.02.2016

“Газпром” “сбывает” мечты Кирилла Селезнева

Топ-менеджер монополии откачивает миллиарды через “инвестиционные” схемы своего сводного брата Ивана Миронова

Роман Анин

|

| Кирилл Селезнев |

Представьте, что вы пришли на рынок и купили килограмм яблок за 100 рублей. Не успели отойти от прилавка, как подошел следующий покупатель, попросил уже три килограмма тех же яблок, а продавец по какой-то причине взял с него всего 50. Вам кажется, что продавец обманул не только вас, но и себя? Тогда вы ничего не понимаете в том, как устроена экономика государственных компаний России, и в «Газпром» вам резюме лучше не отправлять. Такое предположение могут сделать репортеры «Новой газеты» и OCCRP, которые в течение нескольких месяцев исследовали две истории о приобретении «Газпромом» крупных активов.

На первый взгляд канва событий может показаться сложной: здесь пойдет речь о сделках по слиянию и поглощению, о биржевых операциях с акциями крупнейших предприятий России, об офшорных компаниях с Британских Виргинских и Каймановых островов и других технологиях финансового мира. Но какими бы запутанными ни казались эти схемы, их идея проста: один и тот же товар несколько раз переходит из частных рук в государственные, при этом привилегированные покупатели каждый раз платят дешево и выигрывают, а государство — дорого и проигрывает. Эти истории о том, как перепродажа одной и той же вещи приносит «избранным» — миллиарды, а налогоплательщикам — убытки.

И, несмотря на то что сделки происходили в разное время в разных регионах России, выигрывали в них одни и те же лица — люди из ближайшего окружения президента России и родственники высших руководителей «Газпрома».

Сделка № 1: Торговля “Россией”

История о том, как один и тот же актив, вопреки всем законам экономики, меняет свою стоимость в зависимости от того, кто его покупает, а государство теряет на этом дважды.

Возможный убыток «Газпрома» — 5 Млрд рублей.

Сегодня некогда скромный по размерам известен всему миру как банк . После присоединения Крыма к РФ и войны на Юго-Востоке Украины, «Россия» наряду с ее основными акционерами — Юрием Ковальчуком, Геннадием Тимченко, Николаем Шамаловым, — одними из первых попали в санкционные списки. «Ну да, это мои друзья. Я горжусь, что у меня есть такие друзья. Они абсолютно патриотично настроенные люди, их бизнес ориентирован на нашу страну», — на Петербургском международном экономическом форуме в 2014 году.

Однако не все сделки, к которым имел отношение банк «Россия», оказывались выгодными для страны, по крайней мере, для ее главной государственной компании, — «Газпрома».

Поглощение

В 2010 году «Россия» поглотила бывший банк «Газпрома» — Газэнергопромбанк (ГЭП). Эта сделка стала ключевой для банка «друзей президента»: благодаря ей активы «России» и размер собственного капитала увеличились более чем вдвое к концу 2010 года (с 98 млрд до 256 млрд и с 8 млрд до 20 млрд соответственно, по данным рейтинга «Интерфакса»). Именно это событие позволило некогда скромному банку войти в топ-20 кредитных организаций страны и стать важным игроком ее финансовой системы.

ГЭП был образован в 1996 году и принадлежал структурам «Газпрома». Банк в основном работал с предприятиями «Газпром межрегионгаза», которые занимаются транспортировкой и реализацией газа на территории России. До 2010 года ГЭП был одним из ключевых банков отрасли.

Но в марте советы директоров «России» и ГЭПа одобрили слияние банков. В ходе сделки «Россия» не заплатила акционерам ГЭПа (компаниям «Газпрома») ни рубля, а выпустила в качестве вознаграждения дополнительные акции. Такая форма сделок достаточно распространена, но обычно акционеры поглощаемого банка соглашаются на неденежное вознаграждение в том случае, если получают значительную долю в объединенном бизнесе или предполагают, что акции объединенного банка принесут в будущем хорошую прибыль. Но в этой сделке компании «Газпрома» не получили ни того, ни другого.

Судя по отчетностям обоих банков, накануне поглощения активы и размер собственного капитала ГЭПа были больше аналогичных показателей «России». Однако когда результаты слияния были обнародованы, оказалось, что компании «Газпрома» получили в объединенном банке всего 16%.

«Новая газета» показала документы, связанные со слиянием, трем независимым банковским аналитикам, и все они предположили, что если отчетности были корректными, то госкомпании должны были получить в разы больший пакет.

В отчетности «России» указано, что стоимость бывшего банка «Газпрома» составила 14 млрд рублей. Чтобы оплатить эту сумму, «Россия» выпустила 420 тыс. своих акций. Таким образом, рыночная стоимость одной акции составила 33 тыс. рублей, а всего банка — почти 70 млрд рублей. «Россию» оценили не только в пять раз дороже ГЭПа, но в разы дороже других российских банков, которые в то время значительно превосходили «Россию» по всем показателям. Почему банк оказался таким дорогим для госкомпании?

В самой «России», как и в «Газпроме», на вопросы «Новой газеты» отвечать отказались. Но в 2010 году, когда аналитики с удивлением обсуждали результаты слияния, представители «России» , что «коэффициент конвертации акций утверждался акционерами по результатам независимых оценок обеих структур, которые проводились компаниями PricewaterhouseCoopers и «Делойт, СНГ»; при оценке рыночной стоимости акций учитывались все активы каждого из участников объединения». Такого же мнения придерживались и в «Газпроме». «Полученные коэффициенты мы считаем справедливыми и выразили это мнение на совете директоров Газэнергопромбанка», — директор «Газпром межрегионгаза» .

Однако последующие сделки того же «Газпрома» с теми же акциями «России» говорят о том, что госкомпания проиграла от этих операций: банк, который стоил так дорого для «Газпрома», внезапно в разы подешевел, когда его акции решил приобрести родственник члена правления газовой монополии.

Братская сделка

Люди, работающие в «Газпроме», считают Кирилла Селезнева вторым по влиятельности человеком в газовой компании после Алексея Миллера. Карьера Селезнева развивалась стремительно. Когда ему было 25 лет, он уже работал главным «специалистом по координации инвестиционной деятельности» в морском порту Санкт-Петербурга. В то же время в порту работал и будущий глава «Газпрома» . С тех пор карьеры Миллера и Селезнева шли в гору вместе. В 1999 году Миллер возглавил Балтийскую трубопроводную систему, а Селезнев там же стал начальником налоговой группы компании. И, наконец, когда в 2001 году Алексей Миллер стал руководителем «Газпрома», Кирилл Селезнев стал его помощником. В то время Селезневу было 27 лет.

|

| Алексей Миллер (в центре) и Кирилл Селезнев (справа) |

Кирилл Селезнев мог бы стать отличным примером слогана «Газпрома» — «Мечты сбываются!»: официальная зарплата — миллионы долларов, статус, полномочия… Только вот акционеры госкомпании, то есть налогоплательщики, вряд ли мечтали обо всех исполненных им сделках.

Именно Кирилл Селезнев возглавлял совет директоров ГЭПа, когда банк был оценен в пять раз дешевле «России» и поглощен ею. И именно Кирилл Селезнев отвечал за сделку три года спустя, в 2013-м, когда «Газпром» продал акции «России» частным инвесторам, но уже в два раза дешевле.

Основным акционером ГЭПа до объединения была компания «Газпром газораспределение», которая управляет газораспределительными организациями на территории России. В результате слияния ГЭПа и «России» «Газпром газораспределение» получил около 12% акций в объединенном банке. И вот в 2013 году этот пакет был продан двум компаниям, «Оберон Истейт» и «Оверпас-Инвест», принадлежавшим неизвестным в то время молодым предпринимателям из Санкт-Петербурга.

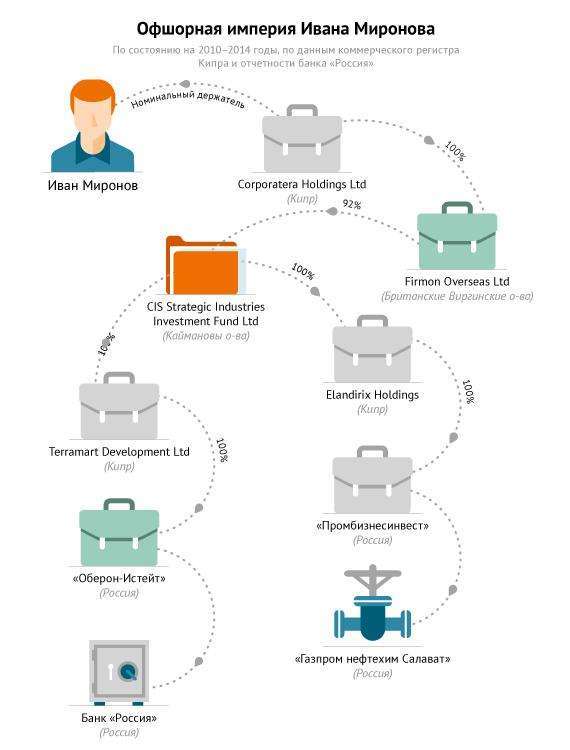

Одним из этих предпринимателей был . Он через длинную цепочку офшорных компаний владел «Оберон Истейт»; ему же напрямую принадлежала миноритарная доля в «Оверпас-Инвест». В то время личность Ивана Миронова была загадкой: как малоизвестный бизнесмен в 29 лет стал одним из крупнейших акционеров банка самых преданных людей президента России?

Но в 2014 году «Новой газете» удалось доказать, что таинственный инвестор Иван Миронов — сводный брат члена правления «Газпрома» Кирилла Селезнева.

Скромный миллиардер

Несмотря на то что Миронов в свои молодые годы уже управляет бизнесом с оборотами в миллиарды рублей, некоторые его знакомые и не слышали о том, что он такой важный человек. «Я не знала, что он крупный бизнесмен. По нему не скажешь, — делится своими впечатлениями о Миронове его знакомая. — Я бы сказала, что он ничем не отличается от других мужчин своего возраста. Он очень тщательно подходит к выбору круга общения. В ночных клубах его точно не встретишь. Он не ходит в подобные места». Судя по аккаунтам в социальных сетях, Миронов действительно не ведет жизнь «золотой молодежи»: у него нет фотографий на фоне роскошных яхт или дорогих спорткаров, его не увидишь в окружении фотомоделей. Хотя, возможно, он просто не любит делиться со всеми некоторыми аспектами своей жизни.

Бизнес Ивана Миронова в основном связан с «Газпромом», в котором работает его брат. Сказывается ли их родство на условиях сделок? Сам Миронов это отрицает, а Кирилл Селезнев не пожелал общаться с «Новой»: менее чем через минуту после того, как мы отправили вопросы в «Газпром межрегионгаз», пресс-секретарь компании ответила: «Не комментируем». Но если судить по открытым отчетностям, только продажа акций «России» могла привести к убытку «Газпрома» на сумму около 5 млрд рублей.

Если оценка банка «Россия» в 2010 году была справедливой, то пакет «Газпром газораспределения» (12%) стоил около 10 млрд рублей. Однако в годовой отчетности за 2013 год госкомпания указала, что продала акции за 5 млрд рублей, то есть в два раза дешевле. В этом не было бы ничего странного, если бы банк «Россия» за этот трехлетний период показал плохие результаты. Однако все было ровно наоборот. К 2013 году активы, собственный капитал и чистая прибыль «России» выросли в разы по сравнению с 2010 годом. Получается, когда банк был еще «маленьким», он оказался дорогим для госкомпании, а когда банк стал «большим» — он внезапно в два раза подешевел для родственника топ-менеджера госкомпании.

Иван Миронов не видит в этом никакого противоречия: «Акции банка «Россия» были приобретены по рыночной стоимости с соблюдением всех необходимых процедур». Миронов также утверждает, что его брат не имел никакого отношения к данной сделке, хотя решение о продаже акций «России» принимал совет директоров «Газпром газораспределения», который возглавлял Кирилл Селезнев.

Сделка № 2: “Пинг-понг” акциями

История о том, как можно всего за год купить, продать и снова купить одну и ту же вещь так, чтобы избранные — заработали миллиарды, а государство — миллиарды потеряло.

Возможный убыток «Газпрома» — 5 Млрд рублей.

«Газпром нефтехим Салават» (ГНС) — один из крупнейших в России нефтехимических комплексов, в который входят нефтеперерабатывающий и газохимический заводы. Здесь производят автомобильный бензин, дизельное топливо, мазут, бутиловые спирты, минеральные удобрения. От деятельности завода во многом зависит благополучие целого города — Салавата, где он расположен и где обеспечивает большую часть рабочих мест.

История приватизации комплекса началась 10 лет назад, в 2006 году. Тогда 54% ГНС принадлежало Минимуществу Башкортостана, а управлял этим пакетом «Газпром» по договору доверительного управления. Интересы «Газпрома» представлял все тот же Кирилл Селезнев, который возглавлял совет директоров ГНС. Но газовая монополия неоднократно выражала желание получить акции предприятия в собственность.

В конце 2006 года Минимущество даже организовало конкурс на продажу акций ГНС, но затем он был неожиданно отменен. Вместо этого пакет был передан на баланс дочернего предприятия Минимущества — ОАО «Региональный фонд». Так государство избавилось от необходимости проводить конкурс.

И вот в апреле 2007 года газпромовская структура «Башкиргаз» приобрела 54% ГНС у «Регионального фонда» за 19 млрд рублей. Казалось бы, давняя мечта «Газпрома» получить контроль над нефтехимическим комплексом в Салавате сбылась. Но затем произошло что-то странное.

В июле 2007 года ЗАО «Лидер», компания, управляющая пенсионным фондом «Газфонд», опубликовала обязательное предложение для миноритарных акционеров ГНС. Из этого предложения следовало, что вместо «Башкиргаза» владельцем 54% стал «Лидер». То есть «Газпром», так настойчиво пытавшийся получить контроль над ГНС, избавился от пакета буквально через несколько месяцев после его покупки. «Лидер» заплатил за эту долю 19,6 млрд рублей. Одновременно связанная с «Лидером» управляющая компания «Агана» приобрела еще около 17% ГНС у не связанных с «Газпромом» акционеров. В то время «Лидер» принадлежал банку «Россия» (через страховую компанию «Согаз»).

Что такое “Лидер”?

«Когда мы говорим о «Лидере», то смотрим на очень сложную и комплексную схему», — говорит бывший замминистра энергетики России Владимир Милов, который вместе с Борисом Немцовым исследовал обстоятельства приобретения банком «Россия» активов «Газпрома». По мнению Милова, «Лидер» важен не сам по себе как компания, которая приносит прибыль, а как структура, управляющая пенсионными деньгами «Газфонда». «По сути, у них есть мешок денег, который им не принадлежит, но который можно использовать для покупки других активов. Например, в 2007 году на деньги «Газфонда» Ковальчуки получили контроль над Газпромбанком — одним из крупнейших банков в стране. То есть формально Газпромбанк принадлежал «Газфонду», но операционный контроль был в руках у Ковальчуков. И уже их руководство банка решало, кому, к примеру, выдавать выгодные кредиты. Когда у тебя есть контроль над огромными финансовыми потоками, способов получить с этого прибыль может быть много», — заключает Милов.

В случае с ГНС инвестиция «Лидера» могла бы показаться неудачной. В 2008 году разразился глобальный экономический кризис, и стоимость акций ГНС вместе с капитализацией компании рухнули. Если в начале 2008-го акции предприятия торговались по 122 доллара за штуку, то к концу года по 65 долларов, а капитализация снизилась с 2,3 млрд долларов до 1,2 млрд (по данным квартальных отчетностей ГНС). Но «друзья президента» не привыкли проигрывать. Им на помощь пришел «Газпром». К концу 2008 года госкомпания выкупила разными частями 50% ГНС у «Лидера» и «Аганы», то есть вернула себе почти тот же пакет, который продала год назад.

«Газпром» следовал одному из главных правил инвестора — «Покупай на плохих новостях», но в обратном смысле: плохие новости обычно предполагают низкую цену, а госкомпания не скупилась. Акции ГНС падали в цене, но «Газпром» покупал их примерно по 80-85 долларов за штуку. По подсчетам «Новой», «Газпром» мог потерять на этом «пинг-понге» с акциями около 5 млрд рублей. (Когда в 2007 году «Газпром» продавал пакет «Лидеру», ему платили за акцию 1945 рублей, то есть 54% стоили около 19,6 млрд рублей. Когда через год «Газпром» выкупил обратно 50% у «Лидера» и «Аганы», он платил за акцию уже 2260 рублей. А в 2011 году госкомпания приобрела еще небольшую долю ГНС и платила за акцию уже 5400 рублей. Таким образом, те же 54%, которыми «Газпром» владел в 2007 году, обошлись ему уже в 25 млрд рублей.)

“Инсайдер”

В разгар странных операций с акциями ГНС, когда они то переходили из государственных рук в частные, то возвращались обратно, у предприятия из Салавата появился таинственный миноритарий. Летом 2007 года кипрская компания Altria Industries приобрела доли трех российских фирм, каждой из которых, в свою очередь, принадлежал небольшой пакет акций ГНС. В общей сложности кипрской структуре удалось аккумулировать около 15% ГНС.

В апреле 2008 года председатель совета директоров ГНС Кирилл Селезнев встретился с президентом Республики Башкортостан и сообщил ему, что «Газпром» намерен вложить в ГНС 105 млрд рублей для развития и модернизации комплекса. В то время, когда Селезнев давал эти обещания, основными владельцами ГНС были структуры банка «Россия». Почему представитель госкомпании так заботился о частном предприятии? Возможный ответ появился спустя месяц после этой встречи.

В мае 2008 года Altria Industries перевела свои доли в российских фирмах на другую кипрскую компанию — Elandirix Holdings. По данным кипрского коммерческого регистра, конечным собственником Elandirix Holdings был тот же Иван Миронов, сводный брат Кирилла Селезнева.

На вопросы «Новой» об инвестициях в ГНС Миронов сообщил, что ему «об этом ничего не известно». Тогда мы отправили ему выписки из реестра Кипра и попросили пояснить, содержится ли в этих документах ложная информация. Однако в этот раз Миронов не ответил.

В 2009 году три российские фирмы были объединены в одну под названием «Промбизнесинвест»; к ней же перешли и 15% акций ГНС. В том же году у Elandirix Holdings оказалось 6% ГНС напрямую. Таким образом, Миронов аккумулировал около 20% нефтехимического комплекса.

Брат топ-менеджера «Газпрома» оказался удачным и проницательным инвестором. В то время как «Газпром» возвращал себе контроль над ГНС, покупая с 2008 года доли других акционеров, Миронов держал свой пакет до самого конца. И не прогадал. В 2011—2012 годах «Газпром» решил довести свою долю в ГНС до 100%, и в этот же период компании, связанные с Мироновым, продали свои акции по высокой цене. Но этому предшествовало странное поведение акций на бирже. За короткий промежуток времени их стоимость без явных причин выросла более чем вдвое.

На графике хорошо видно, что акции конкурентов ГНС вели себя в то время на бирже практически одинаково, повторяя взлеты и падения друг друга. И только стоимость акций ГНС с июля по октябрь 2011 года (перед самым выкупом «Газпромом») взлетела до небес — с примерно 2500 рублей до более чем 5000 рублей. Эксперты, опрошенные «Новой», соглашаются, что этот взлет вряд ли можно объяснить объективными экономическим причинами.

Финансовый аналитик группы компаний «Финам» Тимур Нигматуллин объясняет, что акции ГНС гораздо менее ликвидны, чем акции приведенных на графике конкурентов, а это значит, что появление крупного инвестора, пожелавшего увеличить свой пакет, могло привести к резкому росту котировок. То есть резкий рост акций ГНС можно было бы назвать даже закономерным, если бы «Газпром» публично заявил о намерении выкупить 100% акций. Но «Новой» не удалось обнаружить таких заявлений. «Если рост был до объявления цены выкупа акций «Газпромом», то взлет котировок выглядит, по меньшей мере, странно», — соглашается Нигматуллин. От такого роста цен, безусловно, выиграли все те, кто держал бумаги ГНС, а проиграл «Газпром», которому пришлось платить за акцию примерно 5400 рублей.

Как Иван Миронов продавал акции ГНС?

Иван Миронов продал акции ГНС в декабре 2011 года компании «ИФГ «Менеджмент. Инвестиции. Развитие» («М.И.Р.»). Нам не удалось узнать цену продажи, а гендиректор «М.И.Р». на вопросы отвечать отказался. Но, судя по всему, эта сделка могла быть дружественной — в группе компаний «М.И.Р». ранее работал Кирилл Селезнев, брат Миронова. «М.И.Р». до сих пор принадлежит бывшим коллегам Селезнева и постоянно получает займы от компаний «Газпрома» по льготным ставкам, а также имеет отношение ко многим сделкам с акциями газпромовских структур.

«М.И.Р». продал акции ГНС «Газпрому» в том же декабре 2011-го и мае 2012 года. Примерно в этот же период от своей доли (6%) избавилась и кипрская компания Elandirix Holdings. В отчетности «Газпрома» указано, что госкомпания платила в ходе этих сделок около 5400 рублей за акцию ГНС. Таким образом компании, связанные с Мироновым и Селезневым, могли получить от газовой монополии около 21 млрд рублей. Если вычесть из этой суммы рыночную стоимость акций в 2007—2009 годах, когда Миронов их приобретал, то получится, что перепродажа пакета ГНС могла принести около 13 млрд рублей прибыли за 5 лет.

Иван Миронов отрицает, что Кирилл Селезнев делился с ним планами «Газпрома» о покупке акций ГНС; более того, Миронов утверждает, что его брат никогда не обсуждал с ним вопросы, связанные с деятельностью госкомпании. «Я являюсь самостоятельным бизнесменом, действую в собственных интересах. Никаких советов, тем более указаний, Кирилл Селезнев мне не дает», — настаивает молодой предприниматель из Санкт-Петербурга.

В распоряжении «Новой газеты» есть данные о доходах Кирилла Селезнева за 2012 год: топ-менеджер «Газпрома» заработал без малого 217 млн рублей, с учетом зарплаты, дивидендов и вознаграждений как члену советов директоров. Это — примерно 670 зарплат обычного гражданина России в том же 2012 году. Компетентные менеджеры должны стоить дорого, но обычно их доход зависит от результатов компании. В нашем случае только в результате двух сделок, к которым имел отношение Селезнев, «Газпром», а значит, и все граждане России, могли потерять как минимум 10 млрд рублей. А в целом с 2007 по 2015 годы капитализация «национального достояния» страны упала более чем в два раза — с 8 до 3 трлн рублей.

Топ

Самое читаемое

В Смольнинском районном суде днем в пятницу, 20 мая, было тихо и пустынно.

Как сообщил РБК Михаил Воронин, cтарший партнер коллегии адвокатов «Юков и партнеры», адвокат генера

Несмотря на то что инвесторы давно воспринимают Париж и Лондон как преимущественную локацию для инве

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|