Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

Большинство российских семей оказались вообще без сбережений

16.05.2019

Большинство российских семей оказались вообще без сбережений

Две трети российских семей не имеют возможности откладывать деньги, показал опрос Левада-центра

В прошлом году доля доходов россиян, направленных на сбережения, оказалась самой низкой с 1998 года.

Две трети российских семей — 65% — не имеют никаких сбережений, следует из результатов опроса исследовательской лаборатории Левада-центра (Levada Lab), проведенного в апреле 2019 года (есть в распоряжении РБК).

Доля семей, не имеющих возможности сберегать, практически не меняется с 2012 года, фиксируют социологи. «Эта цифра остается более-менее стабильной с 2012 года. В 2008–2011 годах мы фиксировали показатели, характерные для экономического кризиса: доля сберегателей была существенно ниже», — сообщил РБК руководитель Levada Lab Степан Гончаров.

Почему россияне не сберегают

Главная причина отсутствия сбережений у большинства российских семей — низкий уровень доходов, уверен главный экономист БКС Владимир Тихомиров.

Реальные располагаемые доходы граждан падали на протяжении 2014–2017 годов, в 2018 году показали незначительный рост на 0,1%, следует из данных Росстата по новой, недавно утвержденной методике расчета показателя. С 2013 года реальные доходы упали на 8,3%, согласно новой методике (по прежней методологии падение достигало 10,9%). В среднем на душу населения денежные доходы россиян сейчас составляют 29,9 тыс. руб. (по данным за первый квартал 2019 года).

Если доходы семьи покрывают траты на ежедневное потребление, то у людей возникает выбор для расходования оставшихся средств, рассуждает Тихомиров. Они могут направить деньги, например, на отдых, образование, покупку товаров длительного пользования или же откладывать часть средств, создавать подушку безопасности. «Если доходы низкие, то возможности сберегать нет», — констатировал Тихомиров.

По итогам 2018 года россияне направили на сбережения минимальный объем средств за 20 лет. По данным Росстата, доля денежных доходов, направленных на сбережения, составила 3,7%. Хуже этот показатель был только в 1998 году, когда на сбережения уходило 2,5% доходов. Большая часть доходов россиян уходит на текущее потребление и обязательные платежи, доля которых по итогам прошлого года выросла до максимума в истории России.

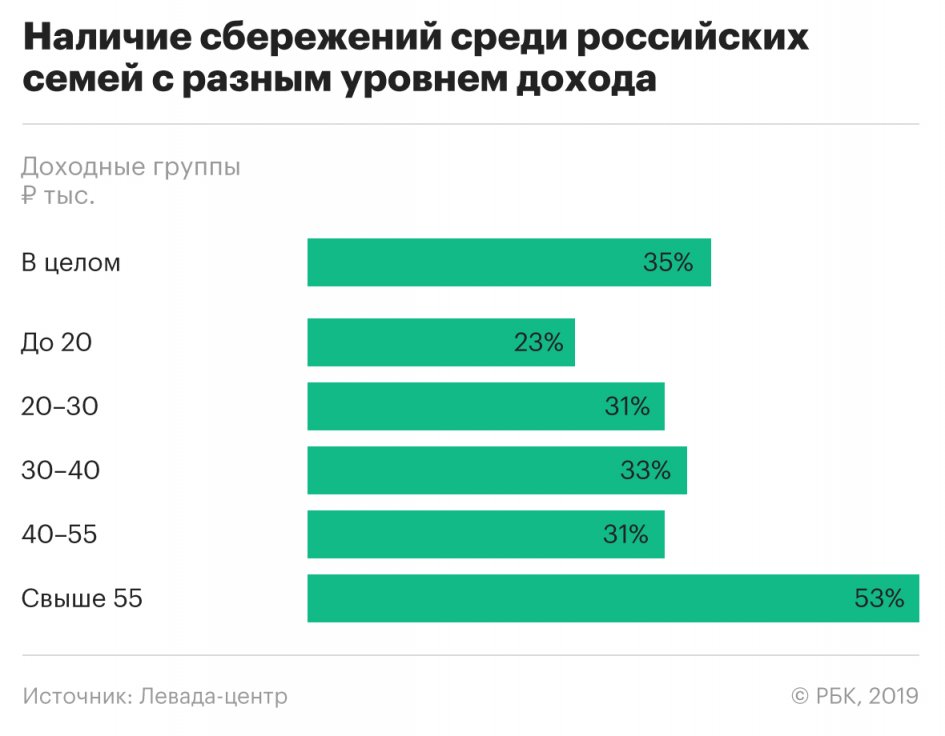

Кто имеет возможность копить

- Накопления в основном могут позволить семьи с высоким доходом. Если в целом только 35% семей в состоянии откладывать средства, то в верхнем квинтиле (одна пятая часть всех семей, характеризующаяся самыми высокими доходами) 53% сообщили, что имеют сбережения. В сегменте самых малообеспеченных только две семьи из десяти (23%) обладают какими-либо накоплениями, указали социологи.

- Большая часть семей, откладывающих деньги, живут в крупных городах: в Москве таких более половины — 54%.

- В сельской местности, напротив, ресурсов для накоплений заметно меньше: только 29% респондентов сообщили, что могут сберегать средства.

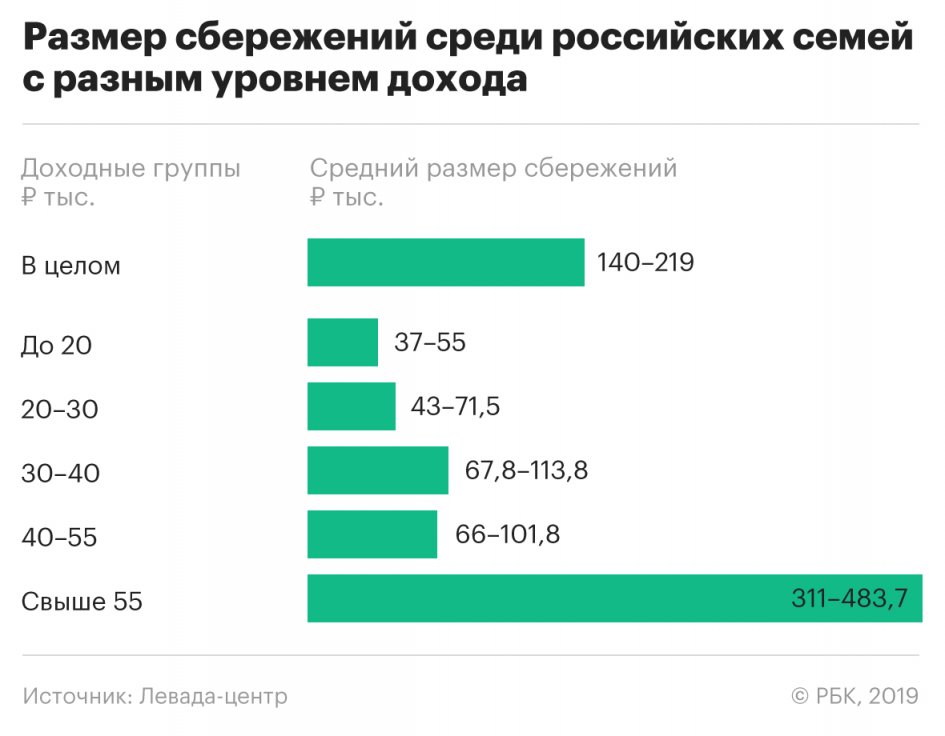

Средний размер сбережений

Для оценки объема сбережений Левада-центр попросил респондентов сопоставить сумму сбережений с количеством месячных зарплат каждого члена семьи.

- Средний размер сбережений составил 140–219 тыс. руб. Половина российских семей с накоплениями располагают сбережениями меньше 56,5 тыс. руб. (другая половина — соответственно, больше этой медианной суммы).

- С уменьшением дохода возможности откладывать средства сильно сокращаются. Среди 20% семей с самым низким доходом (до 20 тыс. руб.) средний размер сбережений не превосходит 55 тыс. руб., среди наиболее обеспеченных — 484 тыс. руб.

- Медиана сбережений (позволяет определить значение, при котором ровно половина выборки имеет показатель выше него, а половина — ниже него) существенно ниже и составляет менее 20 тыс. руб. для семей c низкими доходами и 175 тыс. руб. — с высокими.

Без уверенности в завтрашнем дне

Треть россиян (32%) полагают, что сейчас плохое время для того, чтобы сберегать средства. 38% респондентов не смогли назвать это время ни хорошим, ни плохим для сбережений, а 21% участников опроса считают настоящий момент хорошим для откладывания денег.

Оценивая перспективы на следующий год, россияне осторожны: преобладают негативные (30%) и нейтральные (44%) настроения. Только 11% россиян полагают, что в 2020 году возможностей для сбережений будет больше, чем сегодня. Тем не менее опросы фиксируют постепенное усиление позитивных ожиданий по сравнению с 2016 и 2017 годами (предыдущий опрос был проведен в декабре 2017 года), сообщили социологи.

Рост интереса к сбережениям может быть объяснен ощущением экономической нестабильности и неуверенности в сохранности накопленных средств («нет уверенности в завтрашнем дне»), считают в Левада-центре. Кроме того, растет информированность об инвестиционных инструментах. «Существует мнение, что из-за роста цен сейчас не самое лучшее время для крупных покупок («тратить уже поздно, потому что цены космические»; «на сегодняшний момент в квартиры точно не стоит вкладывать»)», — отметили социологи.

Ограничения методики

Социологическая оценка опирается на данные регулярных опросов по репрезентативной всероссийской выборке городского и сельского населения объемом от 1,6 тыс. человек в возрасте от 18 лет и старше. Исследование проводится на дому у респондента методом личного интервью. Очередной опрос был проведен 18–23 апреля 2019 года в 137 населенных пунктах, 50 субъектах РФ.

Методика расчета имеет ограничения, предупреждают социологи. Респонденты давали ответы, исходя из собственных представлений о сбережениях. Соответственно, часть респондентов могли не сообщить о наличии накоплений, а оценка может не учитывать денежные накопления наиболее богатых и наиболее бедных слоев населения.

Таким образом, в результатах могут быть недостаточно представлены небольшие накопления, так как опрошенные могут не воспринимать их как сбережения. В то же время методика опроса не позволяет охватить самые высокодоходные группы, поэтому в оценках не представлены в достаточной мере накопления самой богатой части населения, отметили в Левада-центре.

Владимир Дергачев, Юлия Старостина

Источник:

Топ- Войдите, чтобы оставлять комментарии

Самое читаемое

Тольяттинский завод «АвтоВАЗагрегат», один из главных поставщиков деталей для «АвтоВАЗа», признан ба

8 августа лондонский суд подтвердил, что претензии Александра Тугушева к Виталию Орлову должны рассм

«Интеррос» Потанина и ЕСН Березкина создали фонд для инвестиций в проекты разработки природных ресур

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|