Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

Рустам Тарико предложил инвесторам четвертинку

21.02.2018

Рустам Тарико предложил инвесторам четвертинку

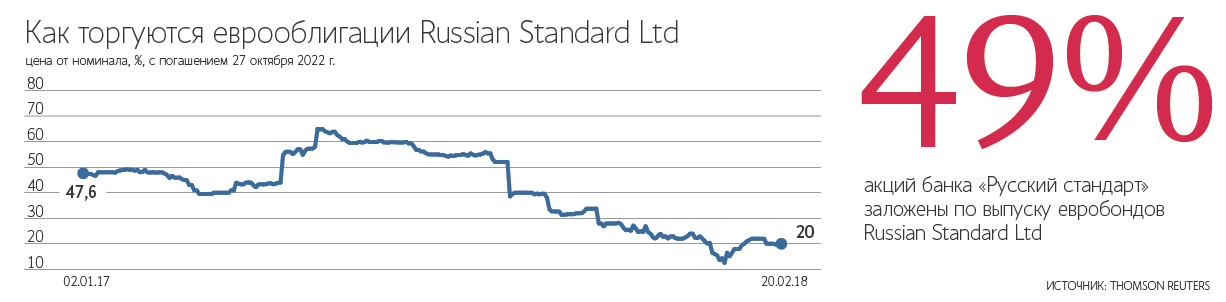

Компания Russian Standard Ltd Рустама Тарико готова начать новые переговоры с держателями своих еврооблигаций, по которым осенью объявлен дефолт. Она предложила два варианта реструктуризации, рассказали «Ведомостям» два держателя бумаг, получивших такое уведомление от трасти выпуска («Ведомости» ознакомились с документом). Предложения не окончательные и не являются офертой, варианты реструктуризации компания намерена обсудить на встрече с держателями в Лондоне 6 марта, говорится в документе. Компания готова выкупить бумаги, но значительно ниже номинала. Она предлагает два варианта: держатель может получить 25% от номинала деньгами либо 20% от номинала плюс условное право на стоимость акций (CVR) банка «Русский стандарт». В эти бонды с погашением в 2022 г. были реструктурированы еврооблигации «Русского стандарта», а 49% акций банка служат обеспечением по выпуску. Согласно такому праву держатели в течение пяти лет могут рассчитывать на выплаты, которые зависят от финансового результата банка, объясняет партнер Tertychny Agabalyan Иван Тертычный: «Во-первых, они могут получить до 20% от суммы дивидендов (если таковые будут), а также 20% от прироста капитала банка». Эти выплаты – 20% – рассчитаны на всех держателей и могут уменьшиться, если не все согласятся на такой сценарий реструктуризации и предпочтут получить 25% деньгами сразу, добавляет он. Представитель холдинга Рустама Тарико Roust назвал предлагаемую сделку «рыночной и справедливой». Предложение превышает рыночные котировки бондов и предусматривает дополнительный апсайд для инвесторов, говорит он. В феврале котировки евробондов Russian Standard не превышали 22% от номинала, во вторник они выросли с 19,6 до 20% (данные Reuters). По словам представителя холдинга, выкуп бондов будет осуществлять SPV. На какие средства компания может выкупать бумаги, он не уточнил.Второй обмен В 2015 г. держатели двух выпусков субординированных евробондов банка «Русский стандарт» – на $350 млн и $200 млн – согласились на реструктуризацию. Они получили денежную выплату – 18% от номинала, а также новые бумаги, эмитентом которых стала уже Russian Standard Ltd. Залогом по новому выпуску стали акции банка «Русский стандарт». Дефолт по еврооблигациям Russian Standard допустила в конце октября, не выплатив купон. Размер выпуска переменный – часть купонов выплачивалась бондами: по данным Reuters, вначале он составлял $451 млн, а сейчас – $544 млн. Держатели бондов ранее консолидировали 25% выпуска, необходимых для того, чтобы предъявить ультиматум: досрочное погашение бумаг либо взыскание заложенных акций «Русского стандарта», рассказывали два инвестора и человек, знающий это еще от нескольких держателей. Их интересы представляет юридическая фирма Latham & Watkins. Ее представитель не ответил на вопросы «Ведомостей». «Не припомню, чтобы подобные непривлекательные условия в последнее время предлагали другие эмитенты», – говорит аналитик «Атона» Яков Яковлев. Инвесторы скорее всего не согласятся на предложенные эмитентом условия, считает он: «Дополнительные выплаты, предусмотренные в сценарии «20% от номинала плюс выплаты, привязанные к дивидендам и капиталу банка», вряд ли могут принести держателям достаточный доход, компенсирующий потерю стоимости по сравнению с уровнями до появления опасений реструктуризации в прошлом году». Банк «Русский стандарт» последний раз выплачивал дивиденды за 2010 г. (по данным «СПАРК-Интерфакса»). По данным отчетности банка по МСФО, группа банка «Русский стандарт» не выплачивала дивиденды за 2015, 2016 и 2017 гг. На балансе банка «Русский стандарт» ликвидность есть, отмечает аналитик «Эксперт РА» Станислав Волков, «но если он начнет тратить деньги на крупные выплаты, то станет уязвим перед набегом вкладчиков. Баланс банка по-прежнему нагружен неработающими и непрофильными активами, поэтому выплат дивидендов по итогам 2017 г. ждать не стоит, прогнозирует он. Процесс реструктуризации достаточно длительный, замечает Яковлев: «Вероятно, озвученные предложения – это лишь первый этап длительных переговоров эмитента и держателей». Топ

Топ Самое читаемое

Пресс-служба Министерства госбезопасности, видимо, не без удовольствия сообщила о задержании зам

Московские чиновники продали компании АДМ 11 нежилых зданий общей площадью 24,7 тысяч «квадратов» и

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|