Уважаемые заказчики DDoS-атак! Рекомендуем Вам не тратить деньги и время впустую, так что если Вас что-то не устраивает на нашем сайте - значительно проще связаться с нами - [email protected]

Заказчики взлома сайта, мы можем бадаться с Вами вечно, но как Вы уже поняли, у нас нормально работают бекапы, а также мы и далее легко будем отлавливать и блокировать ваши запросы, поэтому также рекомендуем не тратить деньги и время впустую, а обратиться к нам на вышеуказанную почту.

WiFi умрет очень скоро

17.04.2018

WiFi умрет очень скоро

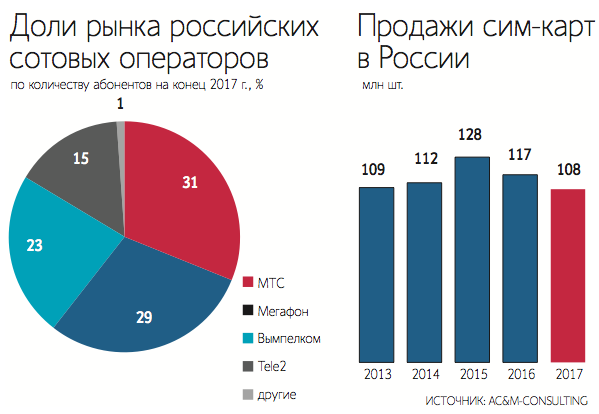

За 16 лет в МТС Василь Лацанич дослужился до вице-президента по стратегии и маркетингу – в неофициальной табели о рангах сотовых операторов это фактически второе лицо компании. 10 января он занял пост гендиректора «Вымпелкома». На интервью Лацанич пришел с часами Rolex на левой руке и Apple Watch на правой. Действительно, с одной стороны, в его ведении текущий бизнес оператора: отношения с инвесторами, партнерами и государством, финансовые показатели. С другой – бизнес оператора опирается на технологии: нынешнюю и будущую инфраструктуру, сети 5G, умные города, мессенджер, блокчейн. Чего уж там, оператор даже может выпустить собственную криптовалюту. – Как различается корпоративная культура в МТС и «Вымпелкоме»? Есть ли какие-то кардинальные различия? – Естественно, различия есть, но они меньше, чем я ожидал. Это все-таки очень похожие организации, в которых одинаковая технологическая платформа, одинаковые возможности работы на рынке и, что интересно, пересекающиеся иногда люди. Если говорить о продукте, то подход скорее различается брендингом. А вот корпоративная культура в некоторых нюансах отличается. Одного большого международного оператора назвали «министерством связи». Это была не МТС, но, по крайней мере, это определение к МТС подходит. Потому что МТС пытается не просто играть на рынке, но и управлять им. И ощущение такой задачи в МТС стоит. У «Билайна» другая культура поведения – «Билайн» не пытается и никогда не пытался регулировать рынок: «Билайн» на рынке играет. Это не значит, что культура одной компании закрытая, регулирующая и не инновационная, а второй – открытая, веселая, инновационная; нет, такого нет. Скорее это разная трансляция разных брендов внутри компании. Бренд МТС очень ко многому обязывает. Бренд «Билайн» дает, на мой взгляд, больше возможностей, он гибче, чем бренд МТС. В этом смысле и подходы на рынке, и рыночное присутствие того или иного бренда тоже определяются и его историей, и его спецификой.Василь Лацанич гендиректор «Вымпелкома» Родился в 1972 г. в Закарпатской области (Украина). Окончил Высший государственный музыкальный институт имени Н. В. Лысенко (Львов). Дополнительное образование по маркетингу получил в образовательных учреждениях Москвы, Брюсселя, Праги, Вены и Лондона 1996 начал работать в украинских представительствах Coca-Cola 1999 менеджер по маркетингу в Coca-Cola Bottlers Siberia и Coca-Cola Krasnoyarsk Bottlers 2001 пришел начальником отдела маркетинга ЗАО «Украинская мобильная связь» (UMC), ставшего в 2003 г. дочерней компанией ОАО «МТС» 2005 директор по маркетингу ПрАО «МТС Украина» 2011 весной был назначен гендиректором «МТС Украина», осенью стал вице-президентом по маркетингу ОАО «МТС», в 2013 г. вошел в правление ОАО «МТС» 2018 с 10 января занял пост генерального директора «Вымпелкома» (на срок до 31 декабря 2020 г.) – По поводу итогов года. У вас разрыв по абонентам с «Мегафоном» почти сравнялся с разрывом по абонентам с Tele2. Какой баланс будет в следующем году? – Это занимательная математика, но [для меня] она неинтересная. Наверное, проще задать этот вопрос МТС. У коллег на 2% сократилась база за прошлый год. Спросите – они волнуются по этому поводу или нет? Я уверен, что не волнуются, и очень правильно делают. Количество абонентов в свое время было важнейшим индикатором развития оператора на этапе роста проникновения, первой продажи сим-карты, потом второй продажи сим-карты во второе устройство, потом до продажи второй сим-карты в двухсимочное устройство – вот это все было очень важно. Это то, за что мы друг с другом боролись, а теперь борьба закончилась. Нет смысла гоняться за сим-картами, если это не приносит value и не влияет на долю рынка. До 2013 г. была прямая корреляция между долями рынка по абонентам и по доходам. Потом случился этап насыщения, и сейчас настал этап стабильных баз. Если у кого-то базы двигаются, то на доходах это не отражается – вот как у МТС. У коллег был прекрасный прошлый год, и по итогу года они показали хороший финансовый результат, съехав на 2% по базе. Эти 2% базы не важны, потому что это могли быть сим-карты, которыми мало кто пользовался. У «Билайна» такие сим-карты тоже есть, как и у каждого оператора. Сим-карты, часть которых используется краткосрочно, часть – гостевые. К тому же мы видим, что профиль так называемых гостевых клиентов меняется: доля тех, кто приезжает на короткий срок, сократилась. По деньгам можно было на этом потерять? Да, но не те деньги, которые мы привыкли считать. Не те 350 или 450 руб., которые мы хотим получать с абонента ежемесячно для того, чтобы бизнес нормально функционировал. Гостевая симка могла принести 400 руб., но за три недели и больше никогда не использоваться. Это характерная черта не стабильной базы, а спецпродукта по акции, которых, надо признать, в последнее время стало меньше. – Но есть же m2m? – Да, здесь интересная игра. Сейчас многие города обсуждают и интересуются внедрением смарт-систем. И вот очень простой пример. Некий город готов закупить технологию управления светом, для чего каждый уличный фонарь снабжается сим-картой. Она стоит копейки и, как правило, вшивается в фонарь. Этот фонарь уже включается и выключается не просто в зависимости от времени суток или по центральному потоку, а где-то раньше, где-то позже. Когда у него лампочка перегорает, он об этом оповещает. То есть не надо 10 раз приезжать и смотреть, горит он или нет. Но сколько город готов платить за такую лампу оператору? Цифра не порадует: 3–4 руб. в месяц. – Это реальная цифра? – Это нами рассчитанная цифра. Ну, 5 руб., но даже не 30 руб. А это значит, что в какой-то момент может появиться 1000 сим-карт с ARPU [показатель среднемесячной выручки абонента] 3–4 руб. Брать или не брать? – На этом еще что-то можно заработать? – Можно заработать, но уже не на коннективити, на сим-карте, а на том, что можно еще что-то допродать. Этот пример хорошо иллюстрирует несоответствие денег и сим-карт. – То есть историю c симками мы проехали? – Мы считаем, что да. Если нет драматических событий, когда кто-то прирос или упал на 5 млн абонентов, то все остальные колебания являются чистками базы, продажами в сегменте гостевого туризма или их сознательным отсутствием.«Люди спрашивают только о передаче данных» – Какой математики от вас ждут? Какие перед вами стоят KPI? – Мы – бизнес, а от бизнеса в первую очередь ждут денег. Соответственно, правильная математика – доходы, доля рынка в доходах и их превращение через EBITDA в cash flow. И вот это самая примитивная математика. У любого ларька или огромной корпорации она существует и обязана существовать. О чем я беспокоюсь? О том, хорошо ли мы как компания используем рыночные возможности. Это вопрос дохода и того, сколько мы получаем прибыли. Даже не прибыли, потому что она тоже сильно подвержена математике, а вот cash flow – это правильное понятие. – В 2017 г. у «Вымпелкома» на 32% выросла передача данных. – Знаете, когда-то в своей прошлой жизни я ратовал и добился того, что мы прекратили публиковать доходы от передачи данных, потому что когда большинство тарифов пакетные, то разделение на данные и голос является чисто математическим упражнением по какому-то правилу, которое у каждого оператора свое, и вы не можете их сравнивать. Если у оператора проблемы, это ощущается прямо на верхних показателях. Но действительно, передача данных сегодня драйвит выручку. На прошлой неделе я провел день в нашем розничном магазине и увидел, что люди приходят и спрашивают только о передаче данных. С новыми тарифами они приходят и спрашивают, как поменять минуты на передачу данных. Минуты не нужны. Это факт. Потому доход мы получаем от пакета, но на самом деле продаем передачу.ПАО «Вымпелком» Телекоммуникационная компания Акционеры: 100% – в косвенном владении Veon Ltd., основные совладельцы которой – LetterOne Михаила Фридмана, Германа Хана и Михаила Кузьмичева (47,9%), норвежская Telenor (14,6%) и голландский Stichting Administratiekantoor Mobile Telecommunications Investor (8,3%). Финансовые показатели (МСФО, 2017 г.): выручка – 327,5 млрд руб., чистая прибыль (за вычетом доли меньшинства) – 7,6 млрд руб. Создана в 1992 г. Первой из российских компаний провела размещение на Нью-Йоркской фондовой бирже в 1996 г. Предоставляет услуги связи под брендом «Билайн». Число абонентов мобильной связи (по итогам 2017 г.) – 58,2 млн человек. – Yota недавно выпустила тарифы без голоса в принципе, а в 2016 г. Андрей Дубовсков [президент АФК «Система», тогда – гендиректор МТС] нам рассказывал, что есть мысли вообще прекратить взимать плату за голос. Как вы относитесь к такой идее? – Идея бесплатного голоса очень интересна, но ее исполнение завязано на существующих регулирующих нормах. Пока есть интерконнект, пока есть междугородная связь, бесплатный голос невозможен в принципе. Если менять условия на рынке, голос может стать бесплатным. Мне как человеку, которому не чужд маркетинг, ничего не стоит завтра выпустить тариф с бесплатным голосом. А деньги мы будем брать только за передачу данных, но, наверное, в этом случае передача данных будет стоить больше, чем сейчас предлагается на рынке, потому что мы будем так или иначе дотировать голос. На рынке уже давно существуют тарифы с неограниченной бесплатной связью внутри сети, при этом большинство пакетов используются не до конца. Таким образом, можно считать, что голос уже условно бесплатен. – Что вас как специалиста по маркетингу удерживает от такого шага? – Ее некоторая неинтересность. Помните, я пару минут назад говорил о том, что люди приходят и спрашивают о передаче данных? Сказать им, что у вас есть голос и он бесплатен – это повторить то, к чему они уже на самом деле привыкли. Наши новые тарифы также позволяют общаться без ограничения внутри сети, и мы напоминаем об этом в рекламе, но вряд ли из этого можно сделать фишку, как, например, лет пять назад. – Ведутся ли переговоры об отмене интерконнекта? – Переговоров нет. Есть сигналы, которые посылаются в рынок, в том числе и нами, о том, что мы считаем, что это устаревшая концепция и ее нужно менять. Есть мировые примеры. Посмотрите диаметрально противоположные, но очень передовые страны – США или Китай. И там и там у интерконнекта номинальная стоимость, к примеру, 1 цент. И в Америке, и в Китае, по моей информации, потребление минут выше, чем на тех рынках, где интерконнект довольно дорогой, как у нас. – А вот рост передачи данных, и эти цифры из отчетности, и то, что вы слышали в салоне, – оно не может не требовать возрастающего CAPEX на инфраструктуру. – Да. Абсолютная реальность для операторов. У нас достаточно высокая маржинальность, но посмотрите на то, сколько из cash flow, который получается из этой маржинальности, идет в капитальные инвестиции на инфраструктуру каждый год. Мы говорим об инвестициях компаний хорошо за 40 млрд руб. в год. С этой точки зрения это CAPEX-емкий бизнес, он будет постоянно таким, поскольку обязан ускоренно внедрять новые технологии. Сейчас же мы очень активно обсуждаем 5G. Мы прекрасно понимаем, что его нельзя не внедрить и что болезненно и опасно опоздать с внедрением. Поэтому будем внедрять впереди планеты всей без бизнес-кейса. Колоссальный риск, когда нужно делать ставку на то, что может и не окупиться. Вспомните стоимость лицензий, оплаченных в свое время европейскими операторами. Ими операторов чуть не обанкротили, а бизнеса не было. – Западный опыт каких-то пилотных зон релевантен? Он работает? Вы его изучаете? – Он релевантен как лабораторный эксперимент. По бизнесу пока ничего релевантного не вижу. – А как на этом вообще зарабатывать? – Мы учимся. Активно занимаемся тем, что строим эти модели в теории. Мы сейчас хотели бы запустить пилотные зоны и на них что-то тестировать и пытаться найти то, о чем все говорят, но пока еще никто не пощупал. Но мы понимаем прекрасно, что даже если не найдем, то все равно будем активно развивать эту сеть и активно ее строить, потому что мы должны быть на острие технологического развития.«5G как бизнес пока еще не существует» – Уже есть какие-то гипотезы по 5G, которые вы отбросили? – На наш взгляд, сейчас есть завышенные ожидания, которые тоже можно назвать гипотезами. Например, 5G – это самоуправляющиеся автомобили. Так вот я предсказываю, что 5G будет, а самоуправляющихся автомобилей не будет еще долго. 5G строится не для самоуправляющихся автомобилей. А те кейсы, которые мы сейчас разрабатываем, связаны с автоматизацией, но только не автомобилей на улицах. Это могут быть производственные системы. 5G гораздо быстрее WiFi. Кроме того, интегрируется в общую сеть в отличие от него. Это называется индустриальная инженерная система на технологии 5G. Вообще, я считаю, что WiFi умрет очень скоро. Он уже умирает. Очень интересное наблюдение, что с последними инициативами и обязательными регистрациями в сетях WiFi людям лень проходить регистрацию или она проходит не так гладко. Мы видим большой рост потребления LTE в тех местах, где было бы ожидаемо видеть потребление через WiFi. Я полагаю, что 5G будет влиять на поведение пользователей, когда люди не будут пользоваться WiFi, домашними сетями и всем остальным. Они все будут хуже, чем хороший 4G и 5G. – Вы уже определились, где у вас будет пилотная зона 5G? – Где угодно. Мы будем делать пилотные зоны везде, где возможно. Я знаю, что модно говорить, что пилотная зона будет на стадионе. Непонятно зачем, потому что на стадион придут люди с той же самой аппаратурой. Для нас было бы интересно провести несколько индустриальных кейсов. Взять, например, какие-то закрытые помещения, производственные зоны, какие-то урбанизированные точки. 5G может быть очень эффективным в таких ситуациях. Все будет зависеть от выделенных частот и разрешения пилотирования. – Обсуждается ли совместное строение инфраструктуры для 5G? – Есть большая коммерческая необходимость. Где-то это будет очень естественно, когда 5G можно будет строить совместно, это будет диктоваться относительной дороговизной, необходимостью иметь множество точек присутствия, даже больше, чем 4G. Я полагаю, что там будут возникать разные конфигурации совместного строительства и содержания сетей. Но строить заведомо одну сеть для всех – значит полностью нивелировать возможность конкурентного преимущества. Этого не стоит делать. – Может быть, конкурентное преимущество будет исходить не из базовой инфраструктуры, а из каких-то сервисов, которые будут выстраиваться вокруг? – Операторы идут настолько одинаковым путем, что и сервисы, и тарификация, и работа с абонентами у нас всех очень схожи. Чем меньше будет возможностей конкуренции, тем этот рынок станет однообразнее, менее конкурентным и неинтересным. Не хотелось бы так делать. – Что сейчас по частотам происходит? – По частотам, как и раньше, все грустно. Есть часть неосвобожденных частот, мы платим за их пользование, но не можем пользоваться в принципе. – Почему? – Потому что они пересекаются или совпадают со спецчастотами разных ведомств, которые не позволяют ими пользоваться. У нас есть частоты в Москве, которые в полном объеме сейчас не используются. То есть сеть построена и приглушена. Это же парадоксально. – Ну, частично все-таки использовали. – Большие сегменты сети нами используются, но, простите, идет работа по расчистке емкости после скольких лет с момента получения частот? Ну, сорри, на конкурсе был разыгран непригодный товар. Давайте честно. И продавец не очень заботится о том, чтобы этот товар подправить. Мы сейчас за свои деньги делаем проект по расчистке этих частот. – А частоты 5G уже начали распределять? – Частоты для 5G в РФ планируется распределять по результатам аукциона, который должен быть проведен на основании решения ГКРЧ о выделении полос радиочастот для 5G. Пока такого решения нет. Идут разговоры о том, что будут выделены полосы частот в диапазонах 3,5 и 27 ГГц, но мы знаем, что эти полосы сейчас активно используются РЭС [радиоэлектронные средства] различного назначения. Именно поэтому и в 5G мы снова можем натолкнуться на ту же историю с нерасчищенными диапазонами. – KPI по 5G содержится в плане цифровой экономики. Вы верите, что это будет тот самый волшебный стимул, который все ускорит, и действительно к 2022 г. в пяти городах-миллионниках заработают сети 5G? – Я не знаю, к какому году и в скольких городах это будет. Это зависит от очень многих факторов. Мы только что обсуждали, что 5G как бизнес пока еще не существует. Но я приветствую такую программу, и мы как компания приветствуем появление подобного интереса государства к развитию цифрового общества, потому что оно хочешь или не хочешь стимулирует. Может, не идеально, может, не все так, как написано в плане. Но так лучше, чем если бы этого не было. Что касается «Билайна», то у нас прекрасный опыт работы с digital-продуктами, приложениями, продуктами передачи данных и сетями. И все это необходимо для цифровой экономики. Потому мы надеемся, что у «Билайна» есть очень интересное будущее в рамках многих проектов цифровой экономики. Многие из которых нам крайне интересны.«Дайте правила, единые для всех» – Когда начались известные события с основным акционером МТС, мы шутили, что скоро может появиться ФГУП «Сотовая связь». – Мы видим, что государство активно стимулирует конкуренцию. ФАС не устает работать с операторами, и, когда будет ФГУП «Сотовая связь», у ФАС будет меньше работы. Я полагаю, что конкуренция в этой очень народной сфере важна для государства. И она не настолько рискованная, какой она была в банковском деле. Банковская конкуренция довела многие банки до плачевного состояния. Операторов – нет. Поэтому живую конкуренцию на этом рынке нужно поддерживать. Я не знаю другого такого рынка, у которого удельная стоимость продукта за 20–30 последних лет снижалась такими темпами. Нет другого такого рынка. Сколько стоила минута 20 лет назад, а сколько сейчас? Сколько стоит мегабайт сейчас по сравнению с 10 годами назад? Это нужно поддерживать. Это нужно холить и лелеять. Не надо устраивать советскую уравниловку, надо дать операторам возможность бороться. – Сейчас получается, что сотовая связь – это последняя оставшаяся отрасль без доминирования крупного государственного игрока. Вам не кажется это странным? – Сложно сказать, последняя это или не последняя отрасль. Это очень базовая народная отрасль, потому что ею пользуется массовый потребитель. Любое огосударствление – оно несколько конкуренцию подъедает. Мы это видим с ростом долей больших государственных предприятий на разных рынках. Мне кажется, что это ухудшит условия для телекома. А то, с чего мы начали... Я знаю, к чему вы ведете. Есть какие-то идеи инфраструктурных операторов. Во-первых, это явно выбивает одну из ног конкуренции. Это плохо для рынка. У меня был опыт абонента на одном старом и конкурентном рынке. Я пытался подключиться к фиксированному интернету. На этом рынке был и есть инфраструктурный оператор, которого все подключают, а на этом подключении уже могут разные операторы продавать свой продукт. Я выбрал самый дешевый тариф. Три месяца прошло, пока я не устал ждать и не отказался от этого подключения. Они вернули предоплату, и альтернативный оператор (с другим кабелем, другой технологией) подключил в течение недели. Потому что он был. Я не хочу жить в таком мире, где все происходит по какому-то правилу неконкурентного поведения и желанию одного оператора. – А чего «Билайн» ждет от государства? – Правил. Дайте правила, желательно единые для всех: честные, понятные и обсужденные с рынком. И в этих правилах мы будем творить чудеса. – Вы о каких правилах сейчас говорите? – Продукты той же цифровой экономики подразумевают определенные правила поведения на рынке. Мы надеемся на справедливое распределение доступа к государственным системам. Правила идентификации потребителя, взаимодействия с потребителем, использования данных о потребителе. Эти правила нужно обозначить и сделать едиными для всех. И дальше мы будем их использовать для того, чтобы развивать свои продукты, которые будут нужны цифровой экономике. – Я обратил внимание, что МТС и «Мегафон» возглавляют рабочие группы по цифровой экономике, а вы нет. – Если кто-то из операторов возглавляет рабочую группу, это не значит, что он один должен получить преференции. Работа ведется в любом случае в интересах всего рынка. Мы участвуем во всех основных рабочих группах и, когда почувствуем необходимость какой-то стрим возглавить, безусловно, предложим это сделать.«Операторы должны быть разными» – Вы упомянули о диверсификации операторов. То, что они сейчас очень похожи друг на друга. И это вас не очень устраивает? – Это скучно, в том числе клиентам. Операторы должны быть разными. Сейчас это отличие в основном по бренду, но мы видим развитие операторов в разных направлениях, и происходит та диверсификация, которой еще несколько лет назад не было. Это скорее радует. У каждого свой путь. – Расскажите, какие вы шаги будете предпринимать, чтобы отличаться от других. – Например, «Билайн» – самый активный конвергентный оператор на рынке. Вот это надо развивать однозначно. Мы в этом году строим более 5000 новых домов, в следующем – более 10 000. Именно для того, чтобы создать большую поляну работы с конвергентом. Это сравнимо с объемами строительства новых домов в принципе, но мы идем также и в старые объекты. – Помимо конвергента, какие еще есть инструменты диверсификации? – Например, в дополнение к конвергенту будет сильный телепродукт. Тоже конвергентный, т. е. мобильный, фиксированный и все остальное. Это приложения, которых у «Билайна» также немало. – Как в России развивается мессенджер Veon? – Как мессенджер – ниже ожиданий, а вот как торговая площадка и платформа для продвижения товара, услуг и взаимодействия между покупателем и потребителем – довольно успешно. Это вообще неожиданно. Строился Veon в первую очередь как мессенджер. Но вышел он уже каким-то пятым или шестым по счету и долю, которая бы существенно изменила расклад на этом рынке, не завоевал. Но в то же время большое количество закачек и экспериментов показали потенциал marketplace внутри Veon. – Потребление мессенджера Veon было ниже ожиданий – а сколько вы ожидали? – Своими маркетинговыми усилиями мы организовали на российском рынке порядка 3 млн инсталляций Veon. Это неплохой результат. – У вас есть какой-то прогноз, когда это направление – цифровых продуктов – станет существенной строкой в отчетности? – Мы бы хотели чем раньше, тем лучше, естественно. Но наша наука не в том, чтобы придумать гениальную штучку и сделать ее большой, а в том, чтобы генерировать потенциально интересные идеи и экспериментировать постоянно. – Вы приветствуете историю с голосовыми звонками в мессенджере? – Приветствуем все, что удобно клиентам. Пусть пользуются. Это все ведь происходит на наших сетях. Мы создали возможность быть в этом цифровом мире и очень рады, что они этим пользуются. Знаете, я просто пережил фобию OTT (передача контента происходит поверх сетей операторов связи. – «Ведомости»). – У вас есть планы запустить VoLTE? – Надеюсь, что в этом году мы уже выйдем на первые запуски. Это зависит в меньшей степени от нас, в большей – от наших партнеров – производителей телефонов и операционных систем. Мы со всеми в плотном контакте и всех торопим изо всех сил. «Закон Яровой будет стоить огромных денег» – А какие правила должны быть, на ваш взгляд, в отношении персональных данных? – На наш взгляд, необходимо определить новые правила для обработки данных, которые бы учитывали специфику цифровой экономики. Упростить и диверсифицировать процедуру получения согласия на обработку данных. Кроме того, необходимо принимать во внимание и разный уровень ответственности операторов связи и интернет-игроков, которые также имеют доступ к данным пользователей в сети интернет и не стесняются монетизировать эти данные, используя технологии big data. И если интернет-игроки при отсутствии согласия пользователей могут только получать штрафы за незаконную обработку персональных данных, то у операторов связи дополнительно возникают лицензионные риски, которые могут серьезно повлиять на всю коммерческую деятельность компании. При аналогичных нарушениях уровень ответственности операторов связи значительно выше. Кстати, наиболее распространенным способом ухода от санкций, применяемым интернет-игроками, является подмена понятий, когда получаемые при оказании ими услуг данные именуются не персональными. – А как? – Cookies. Это не персональные данные, если они прямо не соотносятся с пользователем в сети интернет. Интернет-компании знают о человеке столько же, сколько и мы. Они вычисляют, как его зовут по заполненным формам, а адрес – по IP. Но если мы попытаемся сделать то же самое, нам скажут, что мы без разрешения человека использовали свои сети, чтобы собрать данные о нем, так как оператор связи получает все персональные данные при заключении договора на оказание услуг связи. Получается, что у нас и интернет-компаний один и тот же набор данных и мы так же наблюдаем клиентское поведение, перемещение, предпочтения. Если мы используем эту информацию, как это сейчас делают интернет-компании, мы можем попасть под проблемы с лицензируемыми видами деятельности. Google, «Яндекс» и «В контакте» иметь таких проблем не будут, потому что у них нет лицензированных видов деятельности. Получается, что для кого-то рынок этот очень свободный, я бы даже сказал, слишком свободный. В этом несправедливость. – Ну это вам привет из телекоммуникационного прошлого. – Да, но мир меняется. Мы-то меняемся, а схемы управления отстают. Возвращаясь к вопросу, что нам нужно от государства, – не нужно нам преференций, денег. Нам нужно обновить правила игры, которые дадут нам больше возможностей. – Но вот заработок на больших данных – о каких суммах вообще идет речь? – О колоссальных. В отчетности легко могут появиться новые отдельные строки. – Если вернуться к CAPEX, то какие у вас виды на закон Яровой? Буквально несколько месяцев осталось. – Все, что нужно, мы делаем и будем делать. И денег нам, всей отрасли, это будет стоить огромных. Нам придется эти деньги заплатить, и это болезненно для бизнеса. – То есть вы уже заложили CAPEX на его исполнение? – Мы однозначно готовы вкладывать в это деньги. Но выполнение требований сильно зависит от технического задания и от того, как скоро оно будет определено. – Это миллиарды или десятки. У «Мегафона» сказано, что это 7–8 млрд руб. – Все будет зависеть от сформулированных требований. – Вы уже приступили к созданию инфраструктуры? – Инфраструктура у нас начальная есть. На данном этапе это уже просто вопрос объема. На позапрошлой неделе я был в Ярославле, где у нас огромный data-центр, который состоит из шести модулей, из которых в работе один. Мы в любой момент там можем запустить «Яровую» хоть для всей страны. Хоть для всех операторов. Вся эта «система Яровой» уже стояла бы давно, если бы для нее были загодя выданы параметры. А так получается, что мы стоим в паре месяцев от продуктивного запуска, но техзадания пока еще нет. То есть оно есть, но в виде гипотезы. Если бы оно стоило $1000, завтра бы этих гипотез наплодилось 100 и все бы сидели и держали в руках готовые системы. Но мы же говорим о десятках миллиардов рублей под гипотезой. Это проблема. – У вас уже есть какой-то партнер – производитель оборудования, который исполняет этот закон? – Тут та же проблема, что и со спецдиверсификацией. Партнеры из ниоткуда не появляются. Мы знаем, кто теоретически способен такое оборудование поставить, собрать и запустить. – Какой сейчас предел использования вами больших данных? – Используются они ограниченно, для удовлетворения внутренних потребностей в моделировании, расчета жизненного цикла абонента, для создания внутренних предложений для того или иного клиента. Внутренних – это значит, что мы отслеживаем циклы поведения абонента и можем предположить, что для него есть какой-то собственный продукт, который ему подошел, или какой-то продукт надо убирать, потому что он лишний. А вот сказать, что к этому мы хотели прибавить какой-то внешний продукт третьего лица, мы можем уже на грани или не можем вообще.«Наша розница станет огромной» – По поводу розницы. Случились события с «Евросетью», сейчас «Мегафон» подал ходатайство о покупке АО «Связной логистика». Как у вас будет меняться и развиваться эта розница? Станет ли она источником тех самых новых сервисов? – В краткосрочной перспективе мы завершим большой этап интеграции «Евросети» в нашу розницу и она станет огромной. Это более 3000 магазинов. И прекрасная география, мы придем более чем в 350 городов, в которых раньше бренд «Билайн» со своим собственным магазином не присутствовал. Еще в прошлом году интернет-магазин в рознице «Билайн» и по объему, и по обороту занимал 1, 2, 3%. Сейчас он уже доходит до 10%, и сама розница за это время выросла. То есть нам не просто удается вырастить розницу, но и перемещать еще часть в сторону интернет-магазина. И надо признать, что тут «Билайн» хотя и довольно поздно проснулся, но очень хорошо набирает обороты. Я полагаю, что дальше процент онлайн-трейда внутри розницы будет расти и в светлом будущем мы будем сокращать количество магазинов. И тогда мы будем перемещать часть торговых операций в сторону интернет-магазина, а в собственных магазинах развивать модель шоурума. В которые можно прийти и получить новые впечатления. «Товарный экспириенс», то, что вы можете увидеть в магазинах Apple, будет важнее торговли. Магазины Apple, в которых продается очень мало продуктов, всегда полны людей, которые просто эти продукты тыкают пальцем. – Во что можно будет потыкать пальцем в ваших магазинах? – Мы верим, что модель магазина, продающего сим-карты и только телефоны, недолгосрочна. До пылесосов мы, наверное, не дойдем, но двинемся в сторону сервисного супермаркета. В дополнение к продаже характерных для нашего рынка продуктов это аксессуары. Они продаются лучше, чем телефоны, потому что телефон меняет несколько чехлов, несколько пар наушников и все это надо где-то брать. С точки зрения услуг – финансы и страхование. Мы как розница можем быть удобнее банков. – Почему? – Если вы заходили в банковскую розницу, вы, возможно, заметили, что там все медленно, даже в случае стандартных операций. Много времени уходит на идентификацию, заполнение форм, на ожидание. Если честно, это скорее вызывает отторжение от банковской розницы, чем желание ею пользоваться. Операторы же очень легкие, мы очень быстро можем обрабатывать запрос человека, если, конечно, это не какой-то суперсложный вопрос. – То есть у вас такой подход, как к контролируемым мутациям? Взлетело или не взлетело. – Понятие такое есть – fail fast. Поскольку оно сначала fail, то само по себе не очень хорошее. Но тут надо понимать, что под ним подразумевать. Fail fast – это не бурение пустой скважины, это быстрые попытки пилотировать разные модели. И если пилот не показывает ожиданий, то быстро их закрыть. Или изменить ожидания.«Нас очень интересуют возможности криптовалют» – Блокчейн, криптовалюты. Вы планируете что-то делать? – Нас очень интересуют как возможности криптовалют, так и возможность работы с документами безопасными, идентификацией и безопасным общением, которое может дать блокчейн. Мне не чужда мысль, что в какой-то прекрасный момент блокчейн сможет заменить весь билинг оператора. Он будет безопаснее, более гибким, чем текущий билинг. – Насколько это далекая перспектива? Вы начали что-то придумывать, планировать? – Мечтать. Пока таких конкретных разработок мы не видели. Это просто показывает потенциал направления. И когда такие вещи станут возможными – а я в это верю, – мы хотим уже там быть близко. Потому выходить надо раньше и делать множество разных попыток, которые не обязаны быть абсолютно успешными. Это самое масштабное применение. – А криптовалюта? – Это очень интересный продукт на блокчейне. Вернемся к вопросу государственного регулирования. Как мы уже видели на примерах первых попыток, криптовалюта без регулирования становится очень странным продуктом. Мы здесь не для того, чтобы быстренько построить пирамиду и дать ей быстро провалиться и сбежать с этим. Мы принципиально очень дорожим доверием. Для нас криптовалюта могла бы быть очень интересным продуктом – и я надеюсь, что так и будет, мы об этом думаем, – чтобы представить человеку то, что хорошо регулируемо и надежно. И тогда мы сделаем продукт достойный. Делать продукт на нерегулируемой и рискованной для человека, даже не для нас, площадке – нет. Но мы выпустим криптовалюту. – Чтобы что? – Как минимум для того, чтобы проверить циркуляцию такого продукта внутри нашей клиентской базы. Но мы понимаем, насколько у нее будут ограниченные возможности, если она не будет регулируемой, и какие будут отношения с внешним рынком. Ну что – держать ее для того, чтобы она сама по себе дорожала или удешевлялась? Нет. – Если чисто внутри, то это сравнимо с аналогом программ лояльности. – Да. Хотя я еще не увидел преимуществ построения программ лояльности таким способом перед классическим. Кроме маркетинговой интересности. – В разговоре о новых продуктах у вас есть план, как резать косты и нужно ли это вообще? – Нет. Компания подошла к сегодняшнему состоянию в спортивной, спринтерской форме. Сейчас большие возможности в росте бизнеса, в росте выручки, в росте разных услуг, которые способны приносить клиентам больше пользы и давать новые направления выручки. Та же розница дает нам новые направления выручки, которых раньше не было. А порезать косты очень просто – взять и закрыть пару сотен магазинов. Косты тут же упадут, но и новый бизнес не будет создан. Мы сейчас, скорее, будем работать над увеличением доходности через развитие существующих и новых услуг, чем строго над срезанием костов. «Не вижу перспективы в виртуальных операторах»

– Виртуальные операторы как отдельная сущность – что вы думаете по этому поводу?

– Я не вижу в них перспективы. Виртуальные операторы были успешны на нескольких рынках, на которых было мало конкуренции и очень высокие цены. Вы с трудом найдете в мире рынок дешевле, чем российский, по стоимости минуты или гигабайта, если вообще найдете. К виртуальным операторам у меня вопрос: что они дадут своему клиенту? Мы слышали несколько идей. До сих пор не видим ничего, кроме заявлений и обещаний, продукта не видим.

– То есть конкуренция Сбербанка и Тинькова вас не интересует, вы туда вообще не смотрите?

– Нет, почему же, мы на это внимательно смотрим и интересуемся. Пытаемся понять, какие возможности есть у коллег, представляет ли для нас это какую-то угрозу или возможность. И то и другое вполне может быть.

– Почему они делают это с Tele2? Они к вам приходили с предложениями?

– Я тогда не работал в «Билайне», насколько мне известно, названные вами – и те и другие – обращались к разным операторам с предложениями и эти предложения не были интересны.

– Почему? Это лишняя нагрузка на инфраструктуру?

– Нагрузки копеечные. Просто коллеги пытаются составить какое-то коммерчески обоснованное существование для себя, что неизбежно означает, что они будут пытаться заполучить очень низкие цены на базовые услуги оператора. Но я уже говорил – в России на них и так очень низкие цены. От них дисконт делать практически невозможно.

– Какие у вас виды на башенную инфраструктуру?

– Как вы знаете, в России были предприняты попытки выделить башенную инфраструктуру с целью последующей перепродажи. Никому не удалось это правильным образом монетизировать, продать. Возобладал страх рисков, которые могут быть связаны с такой продажей, не хватило бизнес-кейса покупателю, чтобы заплатить те деньги, которые ожидал продавец.

– Ваши переговоры продолжаются или они заморожены?

– Они естественным образом затухли. Мы не видим реального интереса, который выражался бы в тех цифрах, которые было бы интересно обсуждать. Иначе не имеет смысла.«Публичные правила делают компанию лучше»

– По поводу того, что может иметь или не иметь смысл. Сейчас публичный статус для телекомоператоров несет ли больше плюсов, чем минусов?

– Я всегда считаю, что это несет плюсы – хотя бы для самодисциплины. Публично отчетный оператор должен соблюдать определенные публичные правила. И это делает компанию лучше, более прозрачной, корпоративно управляемой. Улучшает отчетность компании. Делает ее более ответственной во всем, что она делает. А также дает ей потенциал апсайда – рынок пойдет вверх, когда компания будет развиваться. Да, это определенный риск. Если все пойдет плохо, то капитализация компании пойдет вниз.

– Вы не акционер «Вымпелкома»?

– Нет. Хотя я могу понять вопросы акционеров, особенно если ситуация идет вниз. Но реально компания работала и продолжает работать с хорошей позитивной динамикой, хоть и в сложной макроэкономике.

– У вас после публикации отчетности в тот же день котировки упали на 12%.

– Упали котировки всей группы Veon. И, как вы видите, после публикации отчетности одного из наших коллег они тоже упали. Честно говоря, не до конца понимаю такую волатильность на отчетности. А по российскому рынку она была очень даже хороша в прошлом году. Потому я думаю, что это перегрев рынка. Какие-то макроожидания или макробоязнь, которая возникла. Давайте рассуждать как взрослые. Все рынки имеют тенденцию к долгосрочному росту по определению, взять хотя бы инфляцию. Если произошла просадка на рынке в отдельно взятый момент и это не связано с некоей апокалиптической ситуацией в компании, то мы понимаем, что это волатильность рынка в целом или ожидание инвесторов, не связанное с перформансом компании.

– В 2017 г. у нас вырос ARPU на российском рынке за последние пять лет с 290 до 299 руб. Какие есть фундаментальные предпосылки того, что ARPU все-таки будет у нас расти в 2018 г., может быть, в 2019 г.?

– Увеличение потребления и развития сети опять же теоретически может дать рост ARPU. Помните начало нашего разговора и уличные фонари? Они вот будут размывать ARPU. Потому мы для себя уже внутри оцениваем ARPU, разделенный на сегменты. ARPU пользователей классических, ARPU интернета вещей, который может быть совсем другой. Я полагаю, что вот это стоит рано или поздно в отчетности разделять, чтобы избежать размытия. Мы очень надеемся, что вопреки конкуренции на рынке и агрессивности четвертого оператора участники способны растить ARPU за счет и оптимизации продаж, и увеличения потребления услуг.

«Не вижу перспективы в виртуальных операторах»

– Виртуальные операторы как отдельная сущность – что вы думаете по этому поводу?

– Я не вижу в них перспективы. Виртуальные операторы были успешны на нескольких рынках, на которых было мало конкуренции и очень высокие цены. Вы с трудом найдете в мире рынок дешевле, чем российский, по стоимости минуты или гигабайта, если вообще найдете. К виртуальным операторам у меня вопрос: что они дадут своему клиенту? Мы слышали несколько идей. До сих пор не видим ничего, кроме заявлений и обещаний, продукта не видим.

– То есть конкуренция Сбербанка и Тинькова вас не интересует, вы туда вообще не смотрите?

– Нет, почему же, мы на это внимательно смотрим и интересуемся. Пытаемся понять, какие возможности есть у коллег, представляет ли для нас это какую-то угрозу или возможность. И то и другое вполне может быть.

– Почему они делают это с Tele2? Они к вам приходили с предложениями?

– Я тогда не работал в «Билайне», насколько мне известно, названные вами – и те и другие – обращались к разным операторам с предложениями и эти предложения не были интересны.

– Почему? Это лишняя нагрузка на инфраструктуру?

– Нагрузки копеечные. Просто коллеги пытаются составить какое-то коммерчески обоснованное существование для себя, что неизбежно означает, что они будут пытаться заполучить очень низкие цены на базовые услуги оператора. Но я уже говорил – в России на них и так очень низкие цены. От них дисконт делать практически невозможно.

– Какие у вас виды на башенную инфраструктуру?

– Как вы знаете, в России были предприняты попытки выделить башенную инфраструктуру с целью последующей перепродажи. Никому не удалось это правильным образом монетизировать, продать. Возобладал страх рисков, которые могут быть связаны с такой продажей, не хватило бизнес-кейса покупателю, чтобы заплатить те деньги, которые ожидал продавец.

– Ваши переговоры продолжаются или они заморожены?

– Они естественным образом затухли. Мы не видим реального интереса, который выражался бы в тех цифрах, которые было бы интересно обсуждать. Иначе не имеет смысла.«Публичные правила делают компанию лучше»

– По поводу того, что может иметь или не иметь смысл. Сейчас публичный статус для телекомоператоров несет ли больше плюсов, чем минусов?

– Я всегда считаю, что это несет плюсы – хотя бы для самодисциплины. Публично отчетный оператор должен соблюдать определенные публичные правила. И это делает компанию лучше, более прозрачной, корпоративно управляемой. Улучшает отчетность компании. Делает ее более ответственной во всем, что она делает. А также дает ей потенциал апсайда – рынок пойдет вверх, когда компания будет развиваться. Да, это определенный риск. Если все пойдет плохо, то капитализация компании пойдет вниз.

– Вы не акционер «Вымпелкома»?

– Нет. Хотя я могу понять вопросы акционеров, особенно если ситуация идет вниз. Но реально компания работала и продолжает работать с хорошей позитивной динамикой, хоть и в сложной макроэкономике.

– У вас после публикации отчетности в тот же день котировки упали на 12%.

– Упали котировки всей группы Veon. И, как вы видите, после публикации отчетности одного из наших коллег они тоже упали. Честно говоря, не до конца понимаю такую волатильность на отчетности. А по российскому рынку она была очень даже хороша в прошлом году. Потому я думаю, что это перегрев рынка. Какие-то макроожидания или макробоязнь, которая возникла. Давайте рассуждать как взрослые. Все рынки имеют тенденцию к долгосрочному росту по определению, взять хотя бы инфляцию. Если произошла просадка на рынке в отдельно взятый момент и это не связано с некоей апокалиптической ситуацией в компании, то мы понимаем, что это волатильность рынка в целом или ожидание инвесторов, не связанное с перформансом компании.

– В 2017 г. у нас вырос ARPU на российском рынке за последние пять лет с 290 до 299 руб. Какие есть фундаментальные предпосылки того, что ARPU все-таки будет у нас расти в 2018 г., может быть, в 2019 г.?

– Увеличение потребления и развития сети опять же теоретически может дать рост ARPU. Помните начало нашего разговора и уличные фонари? Они вот будут размывать ARPU. Потому мы для себя уже внутри оцениваем ARPU, разделенный на сегменты. ARPU пользователей классических, ARPU интернета вещей, который может быть совсем другой. Я полагаю, что вот это стоит рано или поздно в отчетности разделять, чтобы избежать размытия. Мы очень надеемся, что вопреки конкуренции на рынке и агрессивности четвертого оператора участники способны растить ARPU за счет и оптимизации продаж, и увеличения потребления услуг. – Но это числитель, а знаменатель у нас – количество абонентов.

– Да, потому ARPU, конечно же, правильно считать при более-менее стабильной базе. Из того, что мы видим сейчас, – увеличение так называемого среднего класса за счет роста потребления: растет число клиентов с ARPU 300+ рублей, а сокращаются как раз нулевые сим-карты и сим-карты с АРPU в районе 50 руб.

– Каким вы видите 2018 год по абонентской базе? С учетом трансформации розницы?

– Трансформация розницы – это серьезный процесс. Это не только открытие новых магазинов, продажа большего количества телефонов. Во-первых, мы в целом становимся уже не только оператором, но и ритейлером. У нас порядка 70% сотрудников будут заняты именно в монобренде. Дальше, конечно, это изменение качества и неизбежно – количества продаж. В этом году одна из наших важнейших целей – уменьшить количество некачественных продаж на этом рынке. Поскольку «Билайн» длительное время в меньшинстве был представлен на рынке собственной розницы, приходилось использовать много партнерских каналов продаж. Будь это мультибренд «Евросеть» и «Связной», будь это каналы локальных розниц, каналы агентов по продажам, альтернативная розница и все остальное. Эти направления давали результат, как правило, хуже, чем собственная торговля. Понимаете, когда у вас хуже качество продаж, меньше lifetime абонента, вам приходится больше продавать. Вы просто неизбежно попадаете в этот замкнутый круг. В этом году мы из него выпрыгиваем. У нас объем продаж новых симов по состоянию на I квартал ощутимо ниже, чем год назад.

– Ощутимо – это сколько?

– Мы не раскрываем. Тем более, эта информация в принципе не раскрывается. Но для нас это заметно ниже. И мы это приветствуем, потому что так увеличиваем качество продаж.

– Может ли быть новая ценовая война?

– В любой момент. Очень быстро. Вы задумывались над тем, что было причиной большинства ценовых войн на этом рынке? По моим наблюдениям, большинство ценовых войн спровоцировали исключительно амбиции.

– Просто нервы не выдержали.

– Да.

– А у вас как с нервами?

– Тренируем. Инструмент ценовой войны может применяться выборочно в той или иной географии, ситуации или части рынка. Сегодня я не вижу потребности его применять. С долгосрочной точки зрения я не думаю, что такая потребность возникнет. Но в ситуации тотальной войны нельзя не участвовать. Следующие ценовые войны будут как минимум федеральными – если они будут. Топ

– Но это числитель, а знаменатель у нас – количество абонентов.

– Да, потому ARPU, конечно же, правильно считать при более-менее стабильной базе. Из того, что мы видим сейчас, – увеличение так называемого среднего класса за счет роста потребления: растет число клиентов с ARPU 300+ рублей, а сокращаются как раз нулевые сим-карты и сим-карты с АРPU в районе 50 руб.

– Каким вы видите 2018 год по абонентской базе? С учетом трансформации розницы?

– Трансформация розницы – это серьезный процесс. Это не только открытие новых магазинов, продажа большего количества телефонов. Во-первых, мы в целом становимся уже не только оператором, но и ритейлером. У нас порядка 70% сотрудников будут заняты именно в монобренде. Дальше, конечно, это изменение качества и неизбежно – количества продаж. В этом году одна из наших важнейших целей – уменьшить количество некачественных продаж на этом рынке. Поскольку «Билайн» длительное время в меньшинстве был представлен на рынке собственной розницы, приходилось использовать много партнерских каналов продаж. Будь это мультибренд «Евросеть» и «Связной», будь это каналы локальных розниц, каналы агентов по продажам, альтернативная розница и все остальное. Эти направления давали результат, как правило, хуже, чем собственная торговля. Понимаете, когда у вас хуже качество продаж, меньше lifetime абонента, вам приходится больше продавать. Вы просто неизбежно попадаете в этот замкнутый круг. В этом году мы из него выпрыгиваем. У нас объем продаж новых симов по состоянию на I квартал ощутимо ниже, чем год назад.

– Ощутимо – это сколько?

– Мы не раскрываем. Тем более, эта информация в принципе не раскрывается. Но для нас это заметно ниже. И мы это приветствуем, потому что так увеличиваем качество продаж.

– Может ли быть новая ценовая война?

– В любой момент. Очень быстро. Вы задумывались над тем, что было причиной большинства ценовых войн на этом рынке? По моим наблюдениям, большинство ценовых войн спровоцировали исключительно амбиции.

– Просто нервы не выдержали.

– Да.

– А у вас как с нервами?

– Тренируем. Инструмент ценовой войны может применяться выборочно в той или иной географии, ситуации или части рынка. Сегодня я не вижу потребности его применять. С долгосрочной точки зрения я не думаю, что такая потребность возникнет. Но в ситуации тотальной войны нельзя не участвовать. Следующие ценовые войны будут как минимум федеральными – если они будут. Топ Самое читаемое

Во вторник стало известно, что генерал Олег Феоктистов, полгода проработавший заместителем по безопа

Комплиментарные сожаления МВФ по поводу отставки главы Национального банка Украины могут сыграть с н

Как стало известно "Ъ", следственный департамент МВД России завершил расследование масштабных хищени

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|